中国航油(China Aviation Oil)

建议:买入

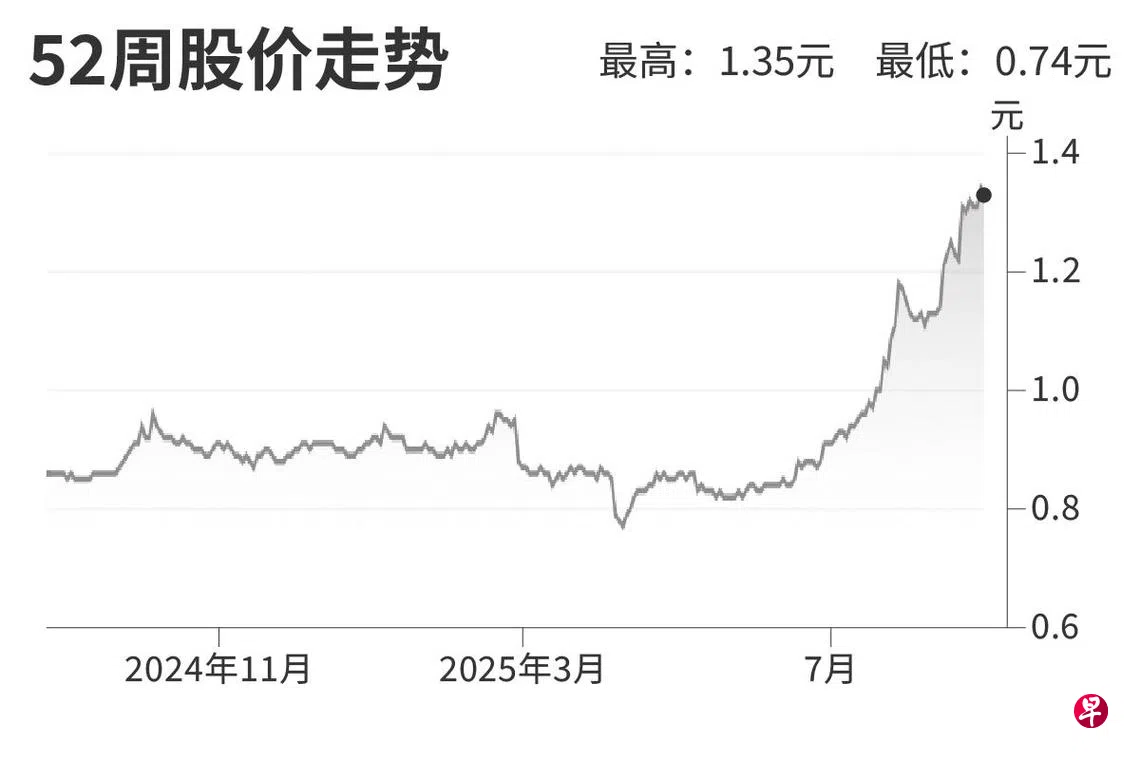

公允价:1.50元

闭市价:1.32元(-1.49%)

集团在2025年上半年的营收和净收入分别同比增长13.6%和18.4%,超出我们预期。欧洲的可持续航空燃料交易增加,推动集团盈利增长,尽管这类交易只占总交易量的较低个位数占比。

我们把公允价值提高至1.50元,并维持“买入”评级。

我们预计中国航油在2025年下半年的业绩将获得多项因素支持,包括中国出境旅游的复苏,尤其是暑假旺季和即将到来的10月黄金周,以及欧洲的可持续航空燃料交易增加。(华侨银行研究)