马可波罗海业(Marco Polo Marine)

建议:买入

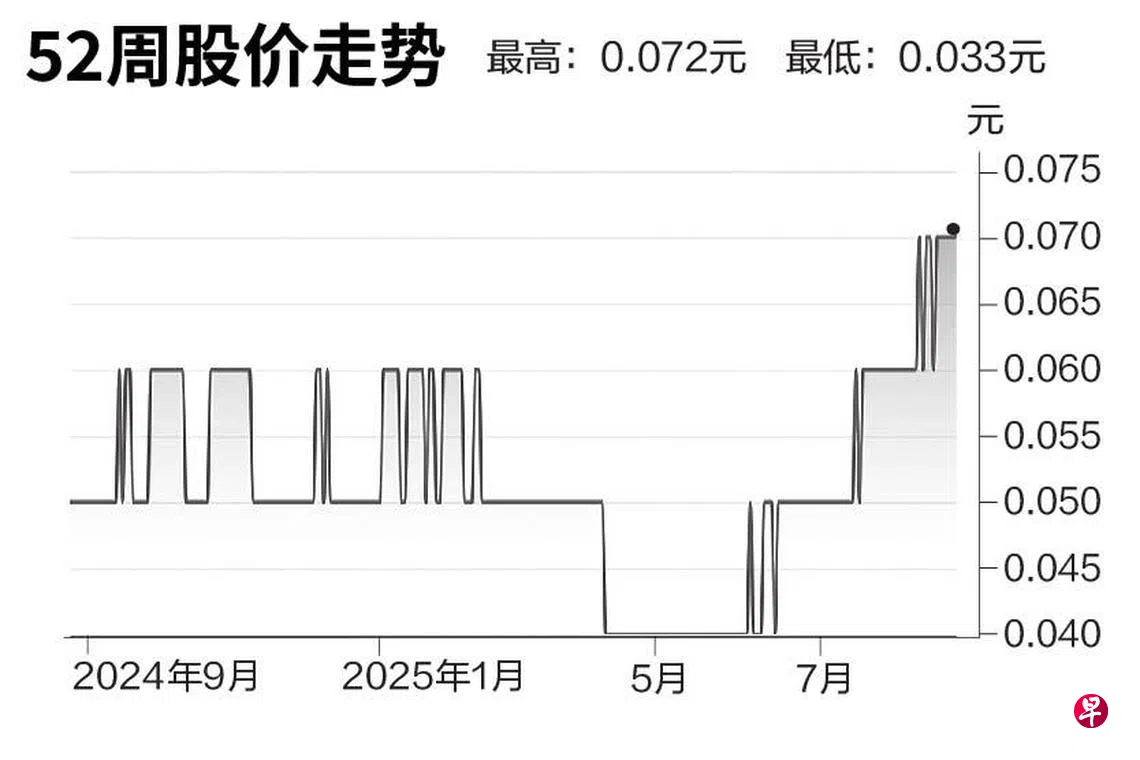

目标价:0.088元

闭市价:0.072元(+1.41%)

马可波罗海业近期频频发布战略动态。首先是新启用的4号干船坞获价值约500万元的首份船舶维修合同,预计自2025财年第四季起将对船厂收入和现金流作出显著贡献,并在2026财年全面体现。

与此同时,全资子公司与Cyan Renewables签订三年主要供应合约(MSA),为这家公司离岸风电船队提供维修、维护和改造服务。

此外,公司49%持股的台湾子公司PKRO计划最迟于2026年第三季度在台湾上市,所筹资金将用于扩充船队,以满足台湾、韩国与日本快速增长的离岸风电市场需求。

预计凭借峇淡岛船厂产能扩张和离岸风电物流的结构性增长,公司具备双重引擎,也得以抓住传统油气行业和快速增长的可再生能源领域的增长机遇。

鉴于市场顺风、公司多项增长催化行业和健康的资产负债表,我们将目标价上调16%至0.088元,对应11.3倍2026财年预期市盈率。(大华继显)