升禧环球房地产投资信托(Starhill Global REIT)

建议:买入

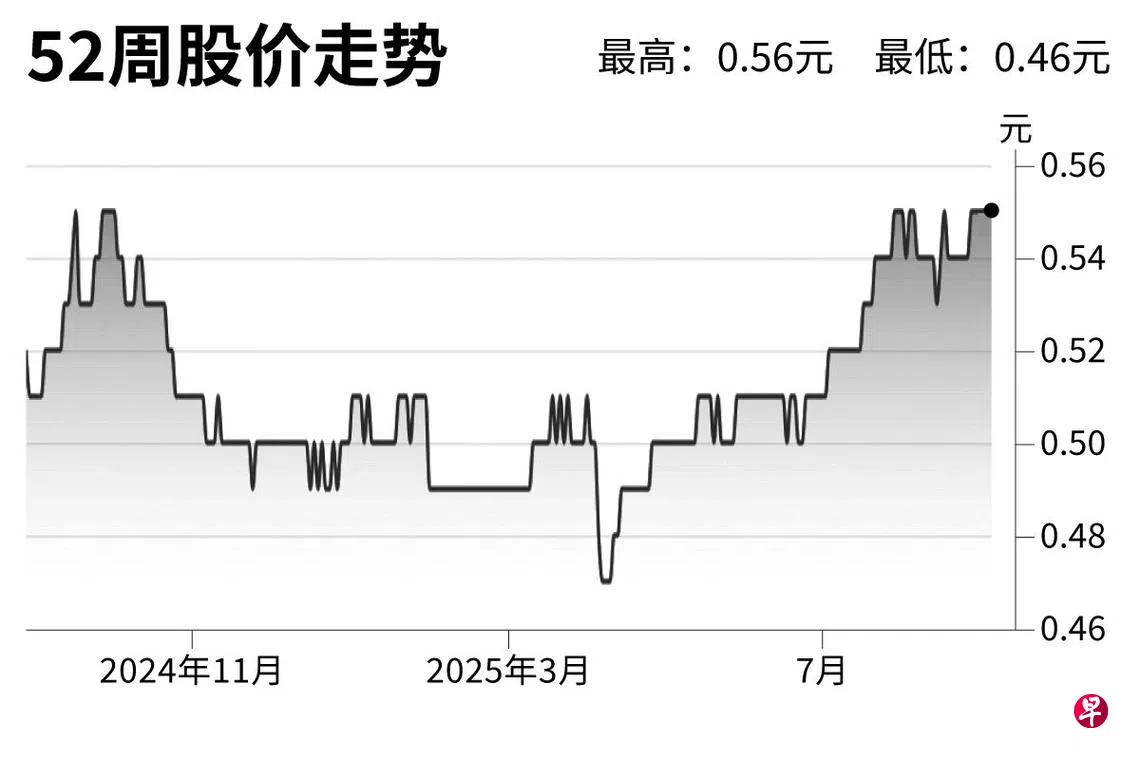

目标价:0.6元

闭市价:0.56元(+2.75%)

升禧环球REIT近年来每单位派息(DPU)稳定,约七成资产位于新加坡,料将受惠于本地经济复苏和利率回落。近期,信托资产处置强化资产负债表,延长主力租约提升盈利能见度,目前估值仅为2026财年账面价值的0.75倍,是被低估的中型REIT。

增长动力来自乌节路威士马广场(Wisma Atria)优化项目。七楼的停车场改建为3250平方英尺的商业空间,预计投资回报率超过8%,本季将投入使用;12楼的办公楼单元以1610万元出售,溢价22%;同时还将改善出租车落客点以增加租赁店面。

义安城总租户东信(Toshin)6月起续签12年租约,租金每年至少上调1%,并设利润分成。新加坡零售及写办公楼租金续约预计保持正增长,幅度在低至中单位数。

我们维持“买入”评级,目标价上调至0.6元,隐含10%上行空间。主要风险在于零售销售增长放缓和利率上行。(兴业银行研究)