国浩房地产(GuocoLand)

建议:买入

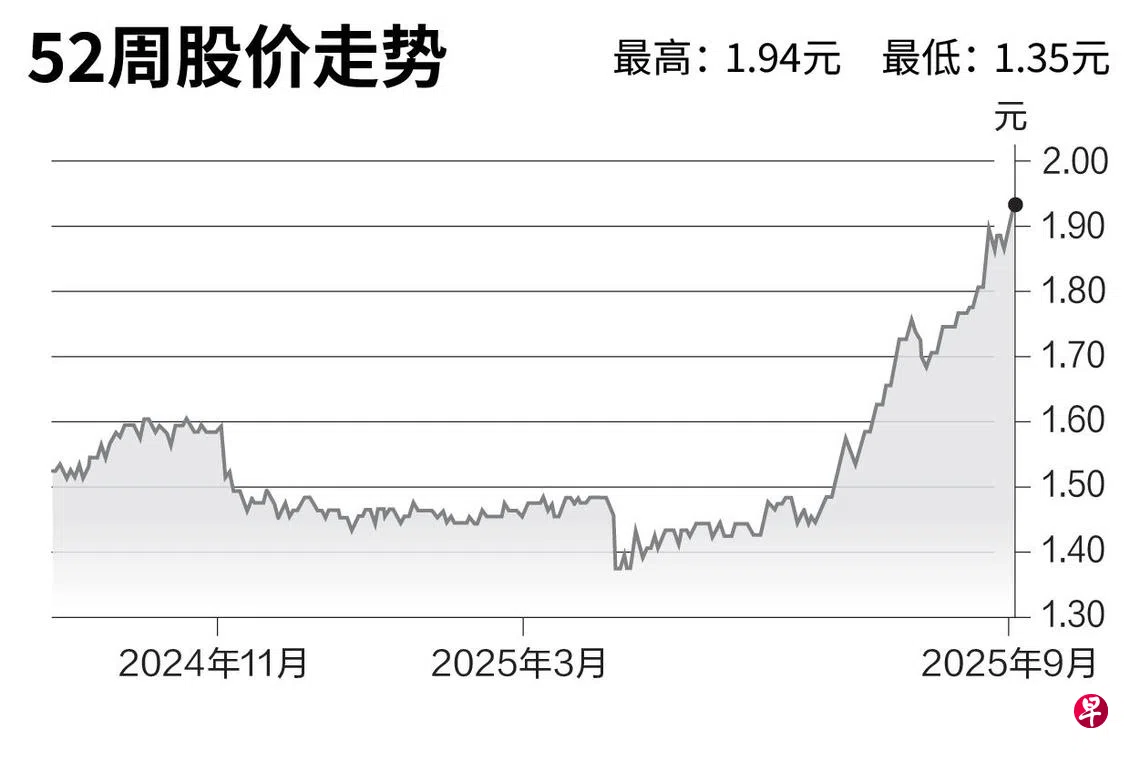

目标价:2.50元

闭市价:1.93元(-0.52%)

国浩房地产2025财年营业盈利2亿9900万元,同比下跌7%,基本符合预测。公司把终期股息增至每股7分。它在核心市场新加坡的强劲表现,抵消中国业务的疲软。

新加坡住宅项目推出销售、发展商活跃增加土地储备,以及国浩强劲的经常性收入,使国浩前景看好。此外,鉴于国浩的商业资产组合不断增长,这些资产转换为“合订证券”的可能性,或会成为重要的股价催化剂。

我们维持国浩的“买入”评级,目标价上调至2.50元,之前为2.00元。目标价较重估净资产值(RNAV)折让45%。(星展集团研究)