IHH医疗保健(IHH Healthcare)

建议: 买入

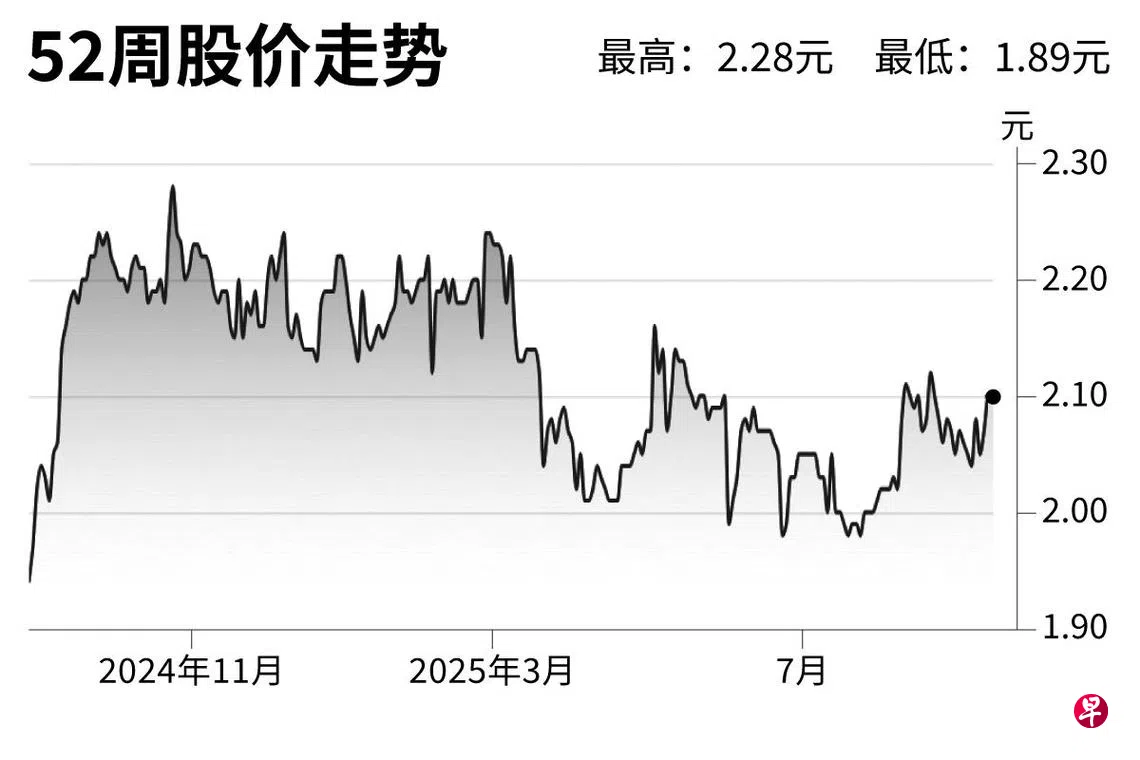

目标价:2.61元

闭市价:2.10元(无变化)

受融资成本走高影响,IHH医疗保健今年次季净利同比下滑9%至5亿1800万令吉;营收则同比上扬7%至64亿令吉。

营收增长主要归功于马来西亚私人医院连锁集团岛屿医院公司(Island Hospital)的贡献,其他医院的营收则持平或略有下滑。

在新加坡,伊丽莎白医院(Mount Elizabeth Orchard)翻修已在今年6月完成,目前正分阶段重新开业,这有助于推动就诊量回升。预计明年次季,伊丽莎白医院使用率将恢复正常水平。

至于印度市场,则依然拥有增长潜力,公司旗下的富斯医疗保健(Fortis Healthcare)与鹰阁医院之间,存在协同效益。

维持“买入”评级,目标价2.61元。(星展研究)