新电信(Singtel)

建议: 买入

目标价:4.90元

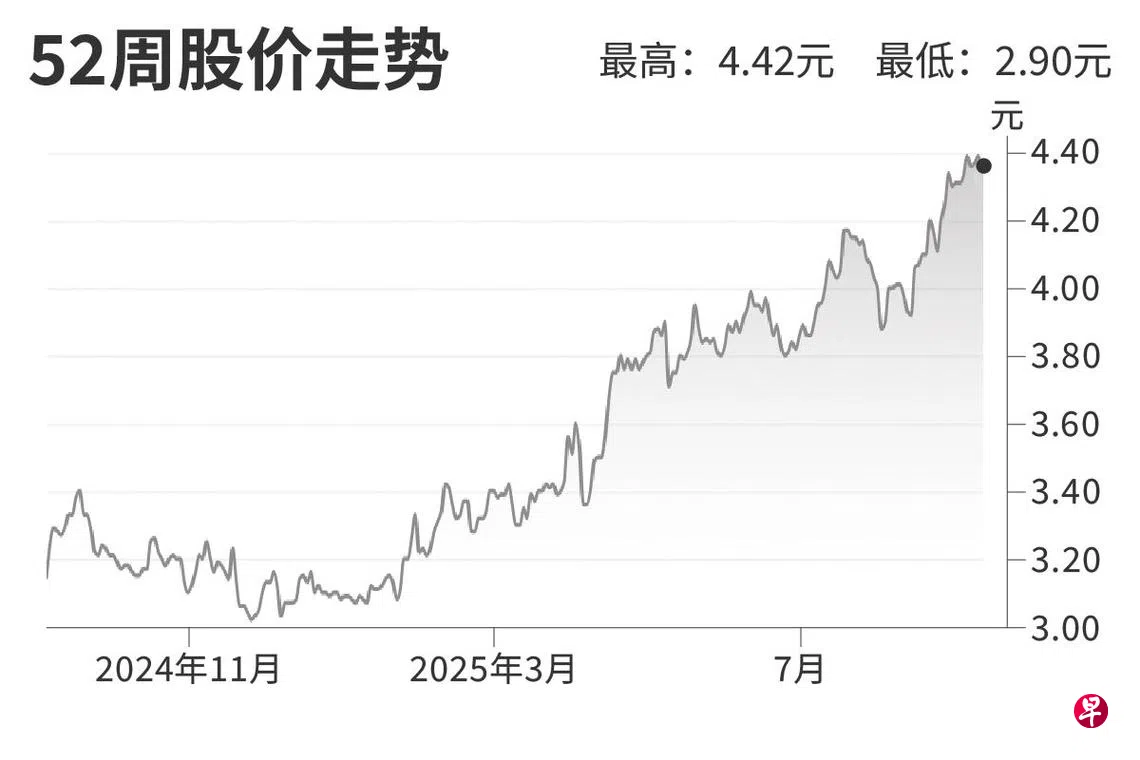

闭市价:4.33元(-1.37%)

得益于套餐价格回升和消费者信心改善,集团旗下澳大利亚电信运营商澳都斯(Optus)的投入资本回报率进一步提升。另外,管理层认为,新加坡业务在Simba与M1合并后具备增长潜力,预计新加坡业务营收与息税前盈利(EBIT)将在2028财年恢复增长。

到2026年底,新电信将有200兆瓦的数据中心容量投入运营,长期目标为400兆瓦,将推动数据中心平台Nxera的盈利增长。

新电信设下90亿元的中期资本循环目标。目前新电信持有联营公司Airtel的28.1%股权,若持股比例与米塔尔家族(约23%)看齐,仍可套现超过100亿元。我们认为,新电信通过价值实现股息(Value Realisation Dividend)能够轻松维持2026至2028财年超过4%的股息收益率。

考虑到澳都斯和Airtel的强劲前景,我们上调2026至2028财年的盈利预测,分别上调2.4%、6.6%和5.0%。(兴业银行研究)