扬子江船业(Yangzijiang Shipbuilding)

建议:买入

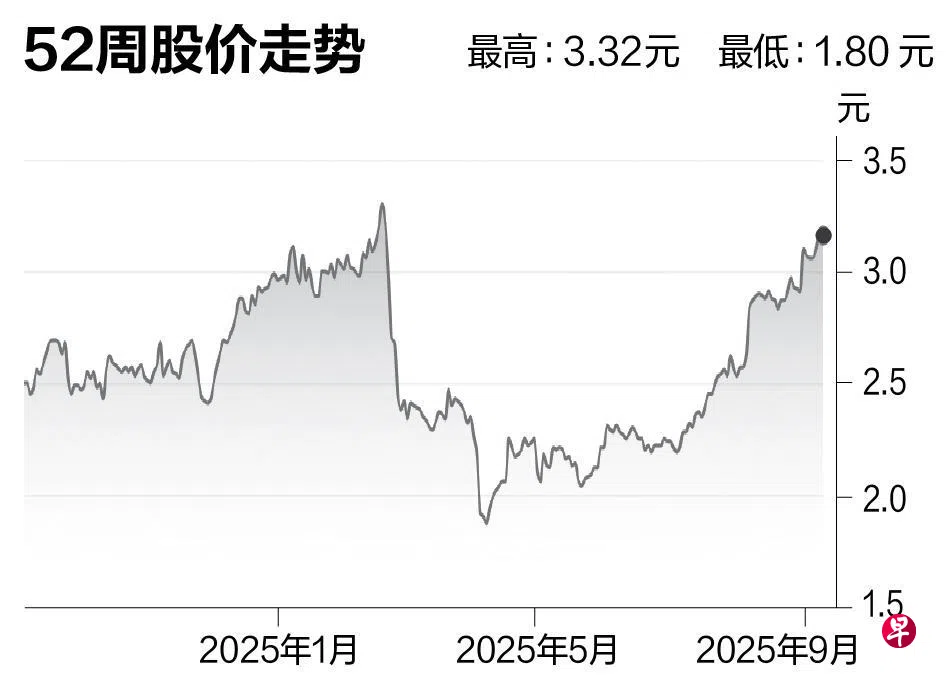

目标价:3.60元

市价:3.15元(-0.63%)

尽管宏观经济不确定性和贸易摩擦持续,集装箱市场仍展现韧性。受益于运力紧张,公司今年来累计获15亿美元(约19亿2222万新元)订单,包括最新宣布的9亿2000万美元的22艘新船订单。

在造船业务方面,新订单以中型集装箱船为主,并有55%为替代燃料绿色船型。随着环保标准收紧,公司有望凭借绿色技术优势进一步受益于行业升级。

上半年,公司净现金达183亿人民币(约32亿9046万新元),相当于市值的三分之一,显示出稳健现金流实力。总负债率也降至21.7%,为扩产与股东回报提供充足空间。

我们预计,公司未来两至三年盈利可见度高,2026财年估值仅为7.6倍市盈率,企业价值与息税折摊前盈利比例(EV/EBITDA)为3.8倍,回报率超23%,股息率达3.9%。基于订单增长与强劲资产负债表,我们维持“买入”评级,并上调目标价至3.60元。(大华继显)