")

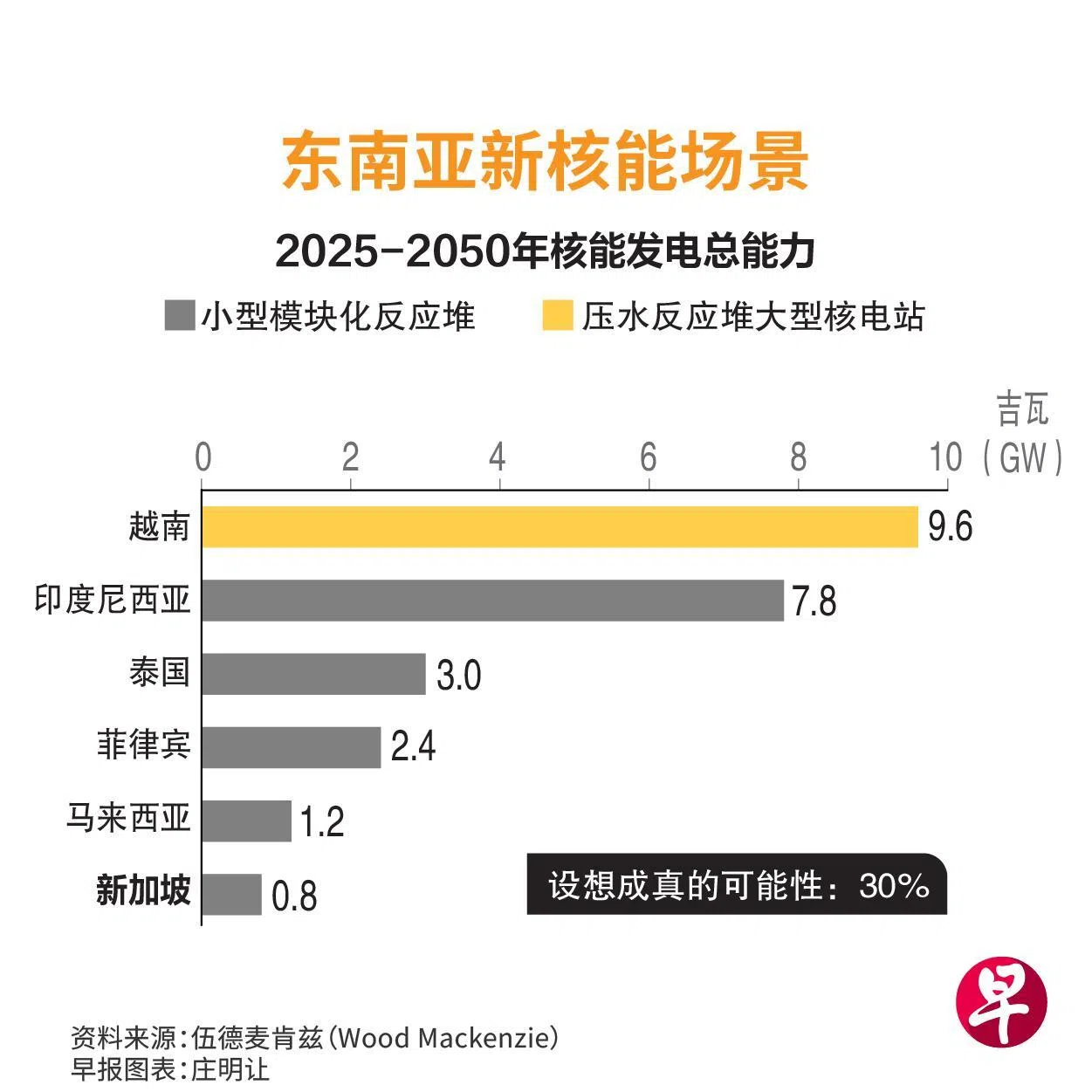

新加坡目前虽没运营核能发电厂,不过到了2050年,可能拥有0.8吉瓦(GW)核能发电能力,有望降低对进口液化天然气和清洁电力的依赖。

能源咨询顾问公司伍德麦肯兹(Wood Mackenzie)预计,价格敏感性将是推动新加坡和菲律宾等成本较高的已开放市场采用核能的主要因素,因为这可降低它们的批发电价。尽管前期投资要求较高,但核电仍具有令人信服的经济效益。

伍德麦肯兹在《东南亚若发展核电会怎样?》报告中,分析本区域各国若大幅加速核电部署将产生的影响。

东南亚目前没有任何在运营的核能发电厂。伍德麦肯兹的基准预测是,东南亚到2050年都不会有核电,这个概率为70%。然而,日益增加的脱碳压力和对能源安全的担忧,正推动整个地区对核技术重新产生兴趣。

因此,东南亚下来也有可能投入2080亿美元(2660亿新元)巨额资金,建立合计25吉瓦的核能发电能力,其中以成本较高的小型模块化反应堆(small modular reactors,简称SMR)为主。这个场景成真的概率为30%。

伍德麦肯兹亚太区(中国以外)可再生能源研究总监罗伯特·刘(译音,Robert Liew)说:“核电为东南亚各国政府提供了一个颇具吸引力的方案:无需大规模电网升级即可部署的零排放电力。不过,东南亚有限的运营经验,在政治反对、成本超支和长期铀燃料安全方面带来了重大风险。”

小型模块化反应堆审批到投入运营仅需两三年

根据报告,尽管到2050年的小型模块化反应堆发电成本将上升至每兆瓦时(MWh)220美元,比大型传统核电站每兆瓦时101美元高出一倍多,但它仍将成为东南亚首选的核能方案。

罗伯特·刘说:“无论前期资本需求如何,小型模块化反应堆在部署速度和监管复杂性方面都具备显著优势。从历史上看,大型核电站的审批通常需要五到15年,而建设又需要五到15年。相比之下,如果已有支持性政策,小型模块化反应堆从审批到投入运营仅需两三年。如此快速的进度可能会对东南亚等市场带来变革,因为这些市场对更迅速能源转型的需求日益强烈。”

迄今为止,在东南亚国家中,只有越南和菲律宾宣布了大型核设施的计划。根据伍德麦肯兹的核能场景预测,只有越南可能部署压水反应堆(pressurised water reactor,简称PWR)核电站。这种有限的采用凸显了新兴市场大规模核能发展,面对的巨大财务和技术挑战。

巨额投资和技术风险,使决策者和投资者需要审慎考虑。罗伯特·刘认为,东南亚核梦想的成功,将取决于建立适当的监管框架和争取到经验丰富的国际伙伴进行合作。