新加坡航空 (Singapore Airlines)

建议:卖出

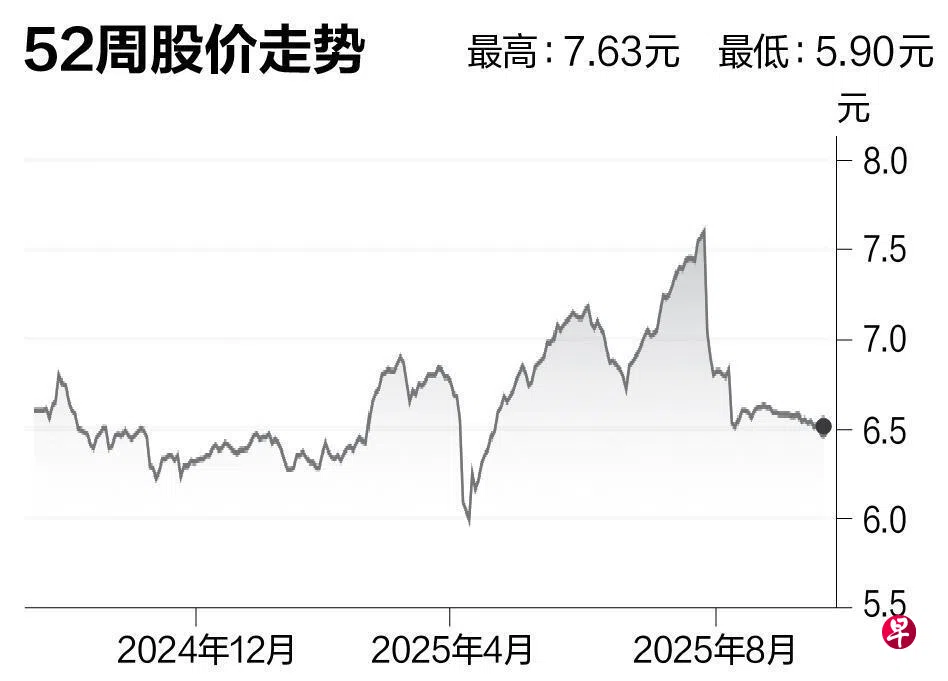

目标价:6.05元

闭市价:6.51元(-0.15%)

根据目前获得的信息,我们预测新加坡航空在2026财年第二季的营运净利会同比上涨10%,这主要受到乘客人数和货运量增加的推动。另一个原因是飞机燃料价格较去年同期低,但部分跌幅预计会被趋缓的乘客人数和货运收益率所抵消。

虽然营运净利会增加,但涨幅可能受到印度航空的表现欠佳,以及存款利息收入下降影响。

我们预计,新航在2026财年第二季的收入介于1亿元至2亿元,显著低于去年同期,主要是受到印度航空的拖累。我们维持“卖出”评级,更新目标价至6.05元。(大华继显)