")

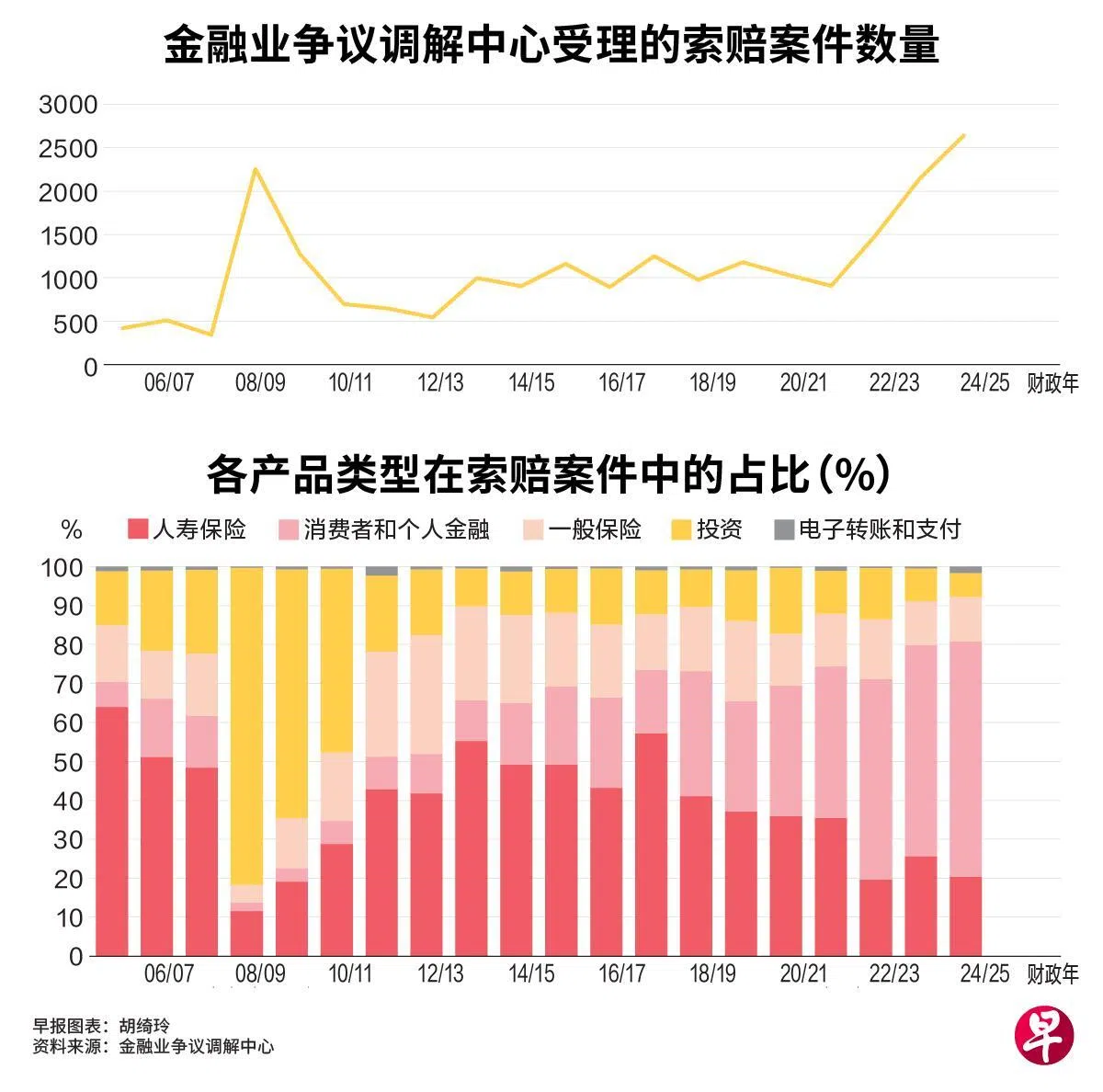

2024年7月至2025年6月的一年间,新加坡消费者对金融机构的索赔达2646起,为历年来最高。其中,诈骗和欺诈相关索赔占49%,成为纠纷的最主要来源。

金融业争议调解中心(Financial Industry Disputes Resolution Centre,简称FIDReC)星期三(9月24日)发布的数据显示,自中心2005年成立至2020年,FIDReC受理的大部分案件集中在保险理赔和投资纠纷上。

但自2021年以来,网络钓鱼、冒充诈骗等案件激增,数量已超过传统类别。

FIDReC成立以来,最初三年,每年平均仅受理约425起索赔案件。受金融危机影响,2008/2009财年激增至2257起;随后从2009/2010财年至2020/2021财年,每年平均受理964起。2021年至2025年间,案件数量增长近两倍。FIDReC财年以每年7月至次年6月计算。

索赔案件预计会持续上升

与金融危机之后索赔案件迅速回落不同,FIDReC预计,随着数码银行和网络交易在本地金融生态中逐渐普及,索赔案件在今年的高点之后,还会持续上升,尤其是诈骗相关纠纷。

常见诈骗类型包括凭证被盗和冒充诈骗。凭证被盗通常通过网络钓鱼或恶意软件窃取登录信息,从而盗取银行账户或电子钱包资金。冒充诈骗则是骗子冒充银行、政府机构或亲友,以虚假理由诱导受害者转账。

FIDReC总裁蔡惠涵指出,诈骗相关案例激增,但消费者在追偿时,面临诸多困难。

她提到,去年12月生效的共同责任框架(Shared Responsibility Framework,简称SRF)虽明确了金融机构和电信业者在诈骗案中的赔偿责任,但这一框架仅适用于涉及虚假网站的钓鱼案件,不包括授权交易或卡片绑定钱包等其他诈骗类型,因此相关消费者很难根据这一框架索赔。

此外,金融机构只要提供及时通知、欺诈检测工具和申诉渠道,通常即被视为履行了义务,在一定程度上限制了追偿空间。

蔡惠涵还透露,即便索赔成功,消费者通常也只能拿回损失的10%至30%。

寿险纠纷下降 消费者金融纠纷显著上升

数据显示,过去20年,随着金融趋势、监管政策演变,消费者与金融机构间的纠纷类别,也经历明显变化。

按产品类型看,FIDReC成立初期,人寿保险索赔占全部索赔案件的一半以上。全球金融危机期间,由于散户投资者在结构性投资产品中遭受重大损失,投资产品索赔占比激增,2008/2009财年升至81%。

自2013/2014财年起,涉及存款账户及借记卡和信用卡(即消费者金融)的纠纷明显增加,主要受数码银行和在线交易普及的推动。到2022/2023财年,这类索赔占全部索赔案件的一半以上,2024/2025财年进一步升至61%。与此同时,寿险和一般保险产品的索赔占比有所下降,投资产品索赔在近几年保持在17%以下。

FIDReC还指出,服务相关投诉在过去十年持续上升,2019/2020财年占所有索赔案件的16%,此后保持在12%至15%之间。“随着金融机构扩大自助服务和线上平台,由于消费者期望提高、数码化服务面临挑战以及人性化互动减少,服务相关投诉未来可能继续上升。”