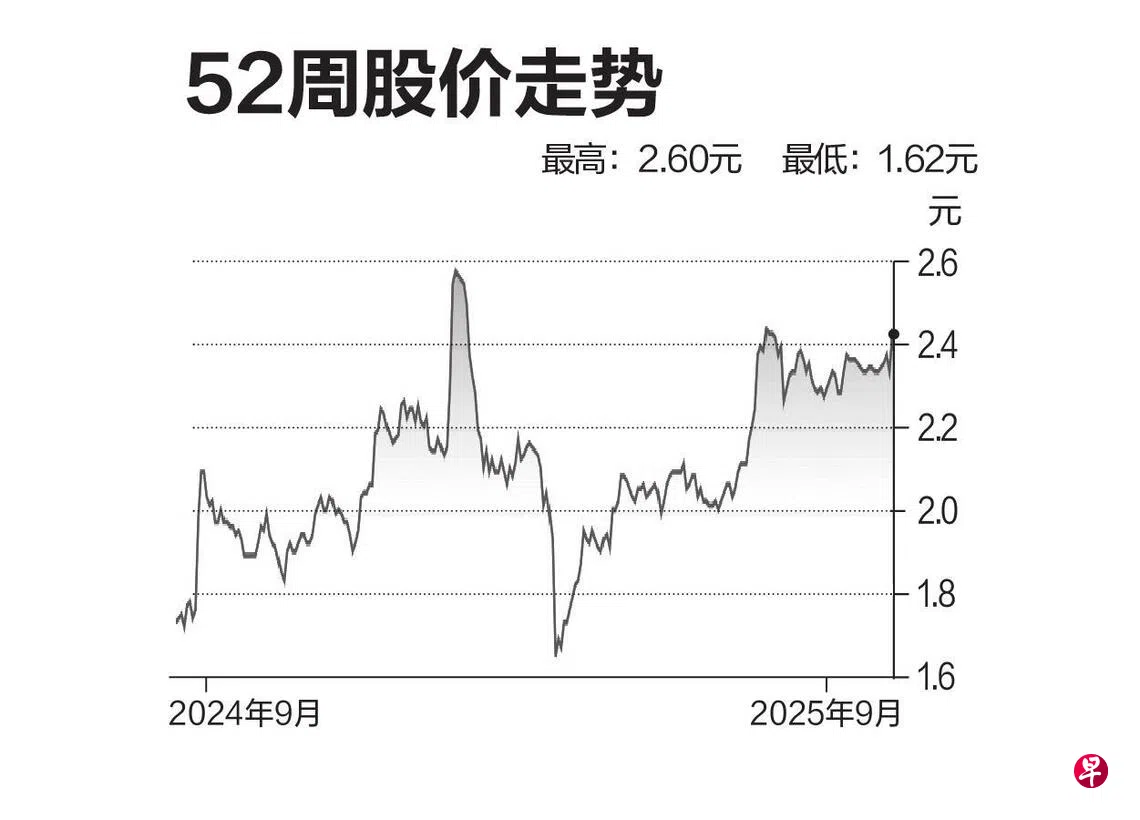

海庭(Seatrium)

建议: 增持

目标价:2.80元

闭市价:2.40元(-1.24%)

我们对海庭脱售美国船厂AmFELS感到乐观,因为这家船厂在过去数年来面对人手短缺和成本上升的问题。脱售船厂的价格为6500万元,估计公司将获利2600万元。

海庭计划在2025财年内完成所有工程,包括两项较早前签订的项目。脱售美国船厂后,公司在2026财年的营业费用(Operating Expenses,简称opex) 预计会减少2000万元。

我们维持“增持”评级,原因是我们相信海庭会随着执行力度和利润改善,而逐渐取得核心盈利。(中国银河证券研究)