")

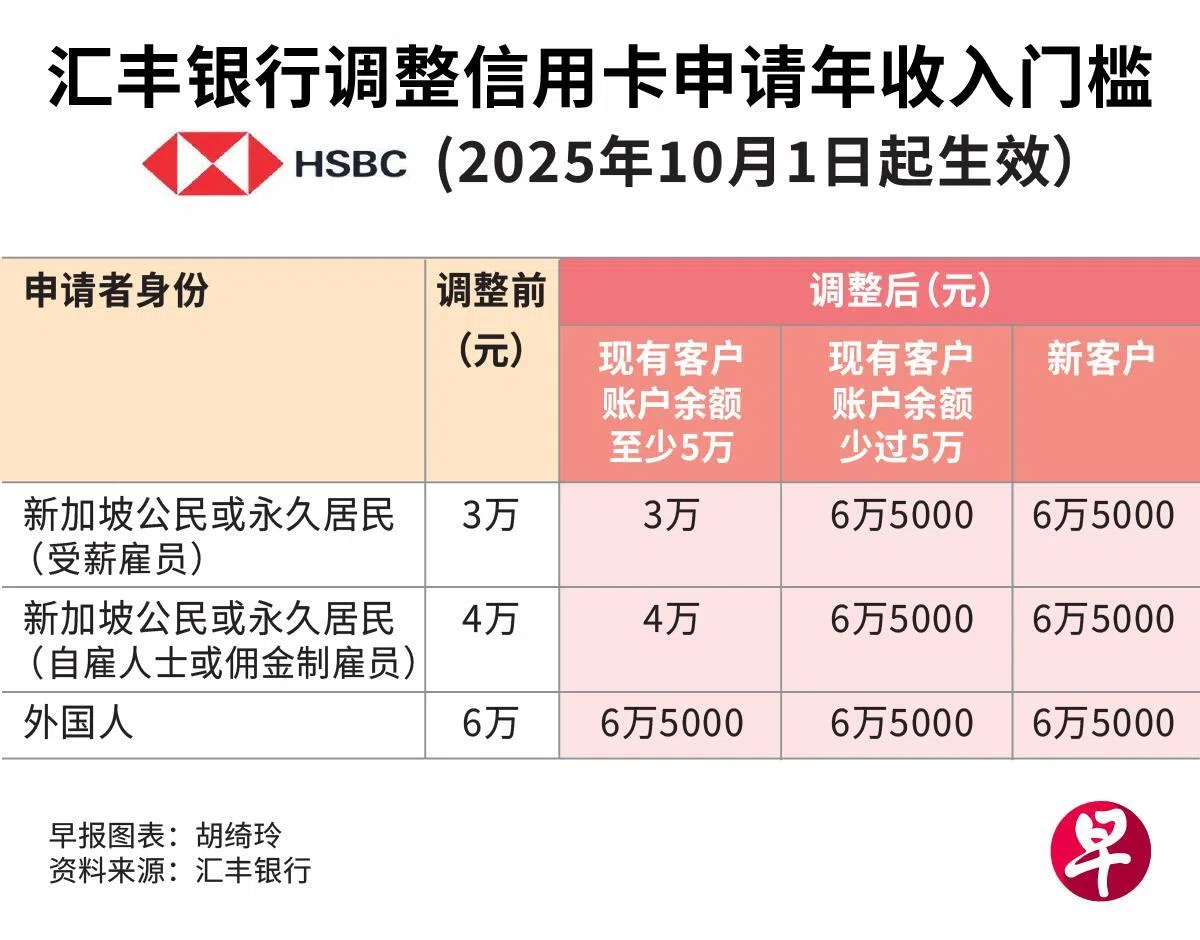

汇丰银行10月起调整信用卡申请的最低收入要求,从市面上常见的3万元门槛,调高到6万5000元。

受访分析师说,调高收入要求相当罕见,银行一般会简化申请流程来吸引更多客户,而不是设置更高门槛。目前还没观察到其他银行有类似调整。

根据汇丰银行(HSBC)官网发出的通知,银行新客户10月1日起申请信用卡,年收入要求提高到6万5000元。

汇丰现有客户,如果账户的日均总余额(total relationship balance)不到5万元,10月1日起申请新的信用卡,年收入要求会提高到6万5000元;相关调整不影响客户已经持有的信用卡。

账户日均总余额是指,用户在银行的存款、投资和保险产品的总价值,以过去三个月的月均余额计算得出。

新加坡公民或永久居民若是银行现有客户,且是受薪雇员,户头日均总余额至少为5万元,年收入要求保持在3万元。

除了最低收入和总余额要求,银行也可根据申请人的整体财务状况、信用评估、就业情况及其他相关因素,决定是否符合申请资格。

汇丰银行发言人答复《联合早报》询问时说,此举符合银行专注服务新兴富裕及富裕客户,并深化与相关群体财富管理关系的战略方向。

分析:银行欲管理信贷风险

财务规划公司星融(SingCapital)执行总裁谢诏全受访时说,汇丰提高申请信用卡的收入门槛,反映银行在收紧信贷标准,以降低客户还款困难的风险,尤其是在当前经济不稳定的环境下。

财务规划公司Providend财务顾问王则远表示,银行通常只会对抵押、商业贷款加强信贷管控,而汇丰收紧信用卡申请标准的做法并不常见。

他推测,银行可能是要管理信用风险。“有统计数据显示,较高收入群体的违约风险较低。相比之下,低收入客户在经济不确定时期更容易面临现金流压力。”

飞行里数网站MileLion创办人黄宣明撰文说,新加坡信用卡市场竞争激烈,银行鲜少会额外增加门槛。汇丰这么做,可能是认为自家信用卡足够有吸引力,先把客户吸引来,再推销保险、投资等产品。

据了解,本地大多数银行还是将基本信用卡的申请收入要求设在金管局规定的3万元门槛。一些较高标准信用卡的收入要求会更高,有些高达12万元。

王则远提到,汇丰可能也想借此机会塑造高端的品牌定位,吸引优质和高收入客户。因为这类客户更可能对银行的其他产品,例如保险、投资或房贷感兴趣。

谢诏全说:“通常高收入或富有的客户群体消费力更强,并且与银行维持更深入的业务关系。此外,汇丰将申请资格与账户余额挂钩,是为了鼓励客户通过银行进行更多投资和存款。”