丰益国际(Wilmar International)

建议: 增持

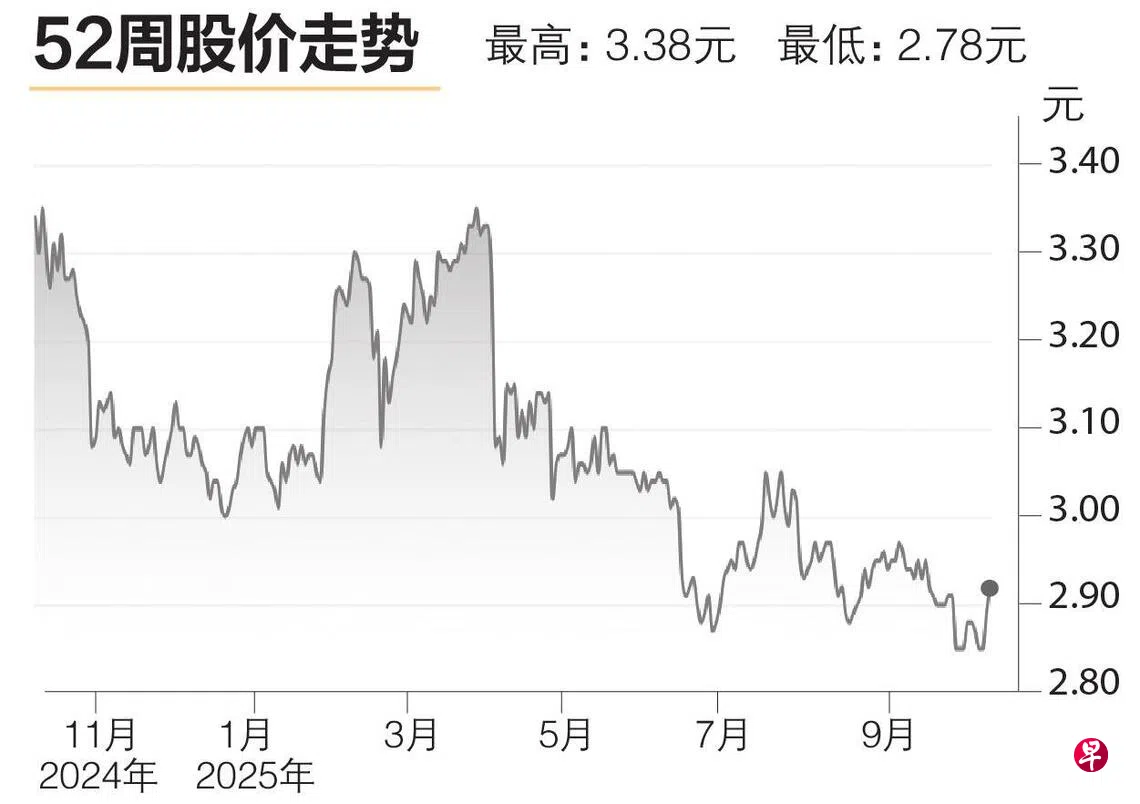

目标价:3.30元

闭市价:2.93元(+1.38%)

丰益国际股价自3月的高点下跌13%,已基本消化印度尼西亚最高法院9亿多元罚款的影响。

有调查显示,公司第三季在中国的大豆压榨利润可能高于同行。考虑罚款因素后,我们预计第三季净亏损约为4亿美元(约5亿1800万新元)至4亿2000万美元。若剔除罚款,核心净利预计为2亿9000万至3亿1000万美元,相当于环比增长29%,同比增长50%,主要受中国市场推动。

尽管公司在印尼仍存在一些不确定因素,如潜在土地征收及正进行的大米标签调查,但与此前的罚款相比,这些被视为相对次要因素。

我们将股票评级从“减持”上调至“增持”,认为公司最坏情况可能已过。我们预计公司业务将在2026财年至2027财年逐步恢复,投资者应关注法院诉讼案件之后的正常化盈利。(中国银河国际证券)