。 (海峡时报)")

在经过了第二季的低迷后,新加坡相关并购交易第三季回升,比去年同期有所改善,显示市场信心逐步恢复。本地企业主导的收购是主要推动力,科技及工业领域的交易活跃度也支撑了整体走势。

此前4月美国总统特朗普宣布对等关税后,并购市场一度停滞。市场逐渐消化关税消息后,加上美国减息立场趋于清晰,并购市场又开始活跃。

受访业者指出,市场情绪可谓“谨慎乐观”,企业与私募基金重新展开交易讨论,尤其关注可带来协同效益或策略价值的并购。

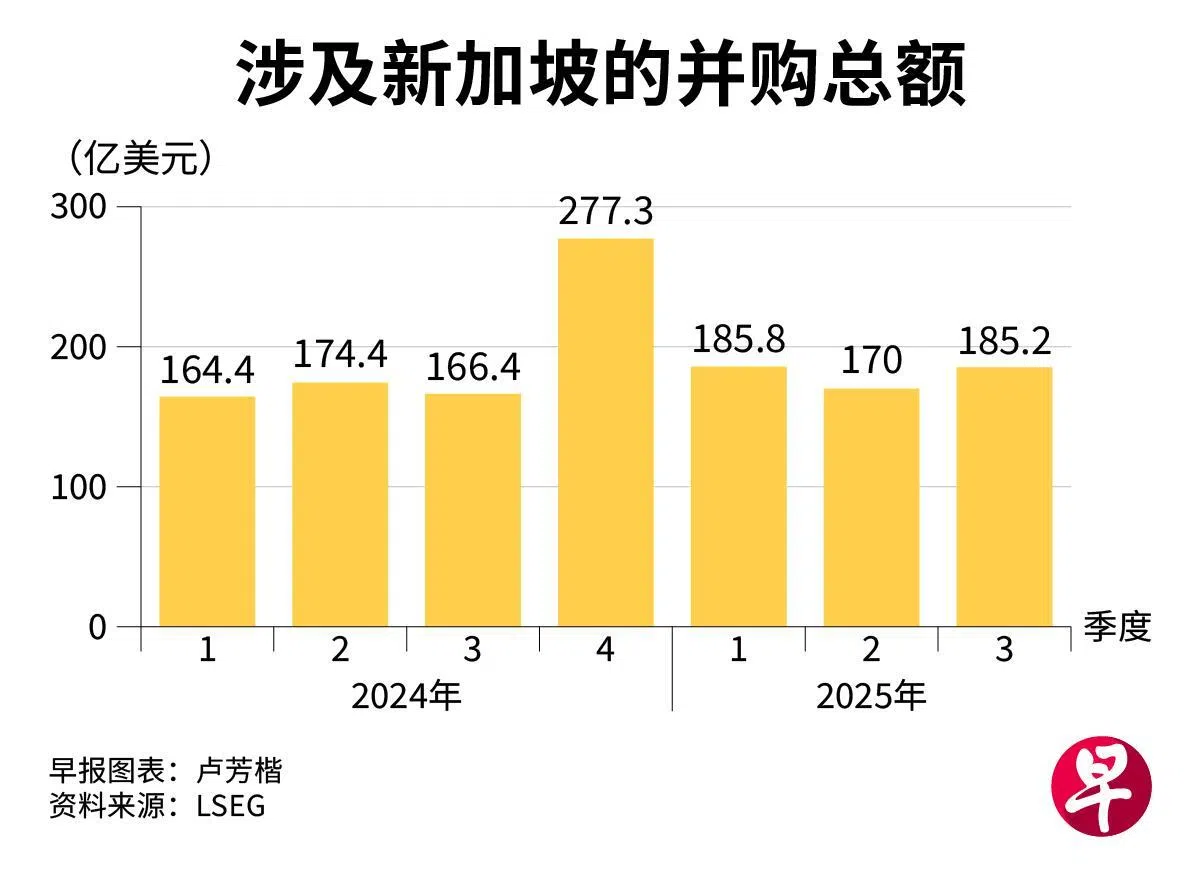

市场分析公司LSEG提供给《联合早报》的数据显示,今年第三季本地相关的并购交易宣布总额达到185亿美元(约240亿新元),比第二季增加9.0%,同比则增长11.3%。

尽管交易总额上升,交易数量却比第二季下跌20.6%,并创下自2015年第三季以来的最低季度水平。这意味着平均交易规模增加。

第三季本地企业主导的并购总额达54亿7000万美元,环比大增55.8%。相比下,国内并购及外资并购分别下跌31.5%和32.0%。

第三季本地企业宣布的最大宗收购,是阿布扎比投资局(Abu Dhabi Investment Authority,简称ADIA)和新加坡政府投资公司(GIC),以16亿美元收购美国超大规模数据中心提供商Vantage Data Centers的少数股权。

第二大宗则是电信业者Simba以14亿3000万元收购第一通(M1)。

以新加坡企业为收购对象的最大规模交易,是阿布扎比投资局以15亿元收购物流设施供应商普洛斯(GLP)旗下新加坡个体的少数股权。

此外,马来西亚双威集团(Sunway Group)以7亿3900万元收购香港置地(Hongkong Land)旗下专注于新加坡和马来西亚住宅发展业务的MCL地产。

工业房地产和科技业并购相对活跃

Dentons瑞德律师事务所高级合伙人黄伟康接受《联合早报》访问时说,第三季整体并购交易数量虽放缓,但交易金额上升,显示投资者更趋审慎,聚焦于基本面更稳健的交易。

他观察到,市场信心正逐步恢复,但整体氛围仍谨慎乐观。“随着利率与资本成本前景明朗化,企业和私募基金如今更愿意重新展开并购洽谈。”许多先前采取“观望”态度的企业也开始重返市场。

德尊律师事务所(Drew & Napier)公司与金融部董事陈镇绅说,第三季全球大型并购整体回升,东南亚也是如此,整体信心正谨慎而稳健回升。

他也观察到,来自美国、中国和日本的投资者,对新加坡及东南亚资产的兴趣有所增加。

领域方面,陈镇绅指出,工业、房地产和科技业并购相对活跃。市场对具有稳定现金流的资产如医疗服务与废料管理的兴趣持高,同时,对与人工智能、数据中心,以及云服务相关资产的强劲需求,也反映出全球更广泛的投资趋势。

尽管交易总额回升,但贸易紧张、关税风险,以及地缘政治不稳定仍抑制整体风险偏好。黄伟康指出,企业高层谨慎权衡这些宏观因素,但整体情绪较年初明显转向积极,目前市场基调已从“暂避周期”转为“为下一轮上升周期布局”。

关于并购的推动因素,星展银行企业及机构银行策略咨询董事总经理曹泽威指出,目前筹备中的相当大部分并购交易,主要是出于产业或应对地缘政治变化的考量,例如企业通过收购目标以实现非有机增长,如Simba收购第一通。此外,企业寻求当地合作伙伴,在目标市场设生产设施;也有企业通过投资前沿公司,扩展知识产权资产。

他也说,企业传承因素依旧是并购市场的一大推动力,企业主寻求退出或退休之际,希望在传承品牌的同时,维持企业的延续与完整性。