UMS Integration

建议:买入

目标价:1.85元

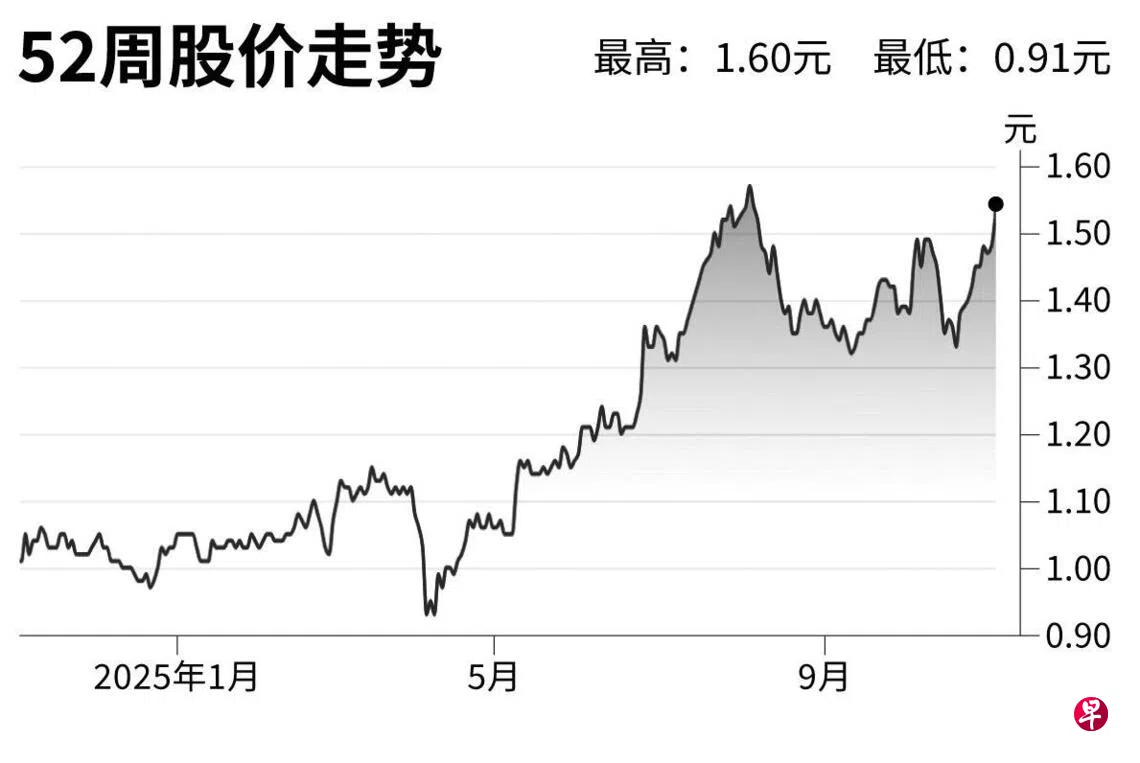

闭市价:1.55元(+4.73%)

我们乐观看待UMS Integration的表现,因为我们认为公司将长期从半导体业增长中受益。半导体设备开销上升、新客户订单增加和利润增多,预计会推动公司的短期和中期增长。

主要的股价下行风险包括需求复苏和新客户订单的速度比预期缓慢,以及地缘政治供应链户出现变化。

我们开始追踪这只股的避险,并给予“买入”评级和1.85元的目标价。我们预计,股价的增长空间达26%,2026财年的收益率为4%。(兴业银行研究)