")

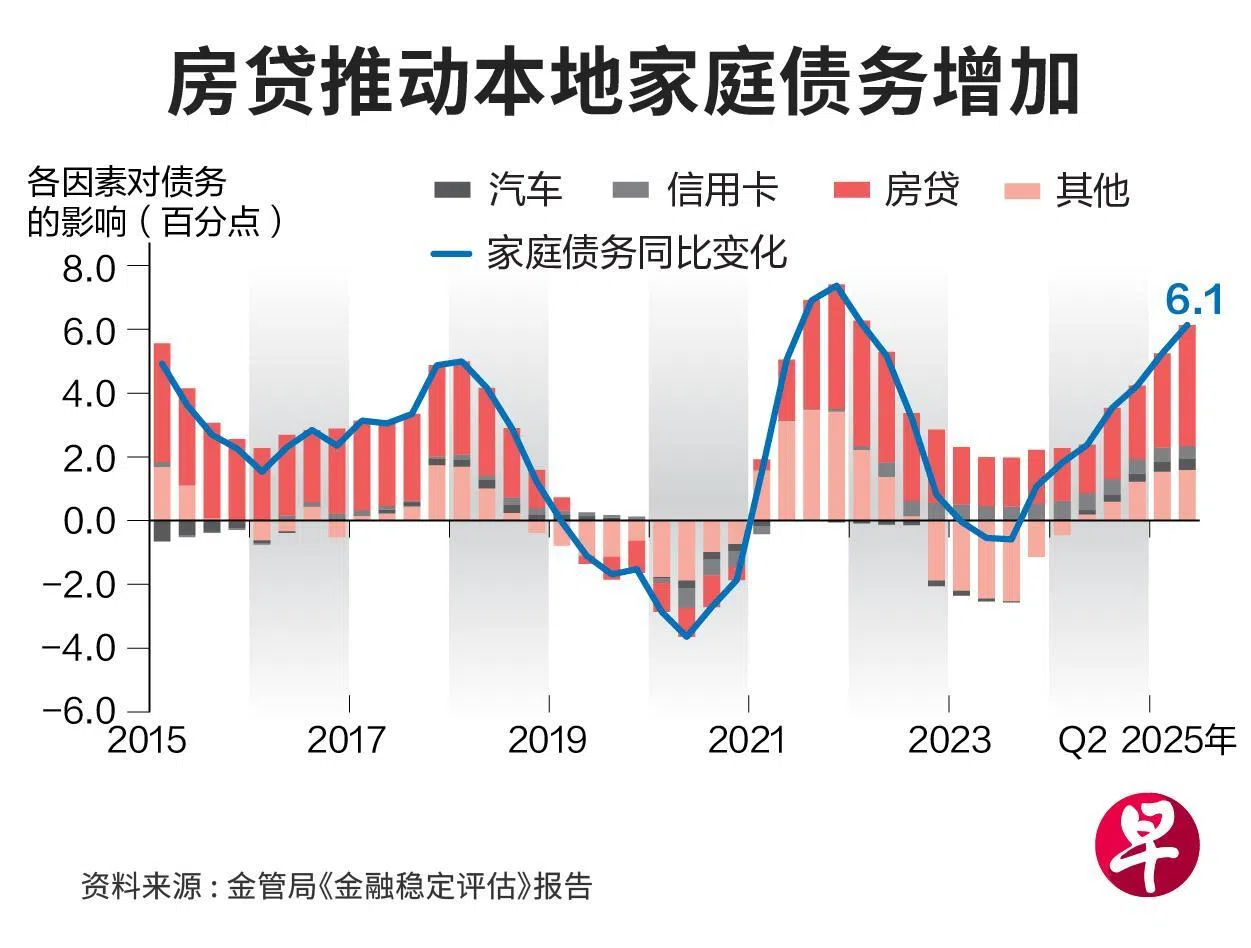

新加坡经济好于预期,本地企业、家庭和金融机构在过去一年整体财务状况稳健,杠杆风险维持在低位。不过,由于楼市回暖,未偿还的房贷数额增加,导致家庭的财务杠杆风险略有上升。

新加坡金融管理局星期三(11月5日)发布的《金融稳定报告》指出,在利率回落,以及信贷和货币供应扩张的情况下,新加坡的金融环境整体呈温和支撑态势。

本地家庭第二季的财务脆弱度较去年同期持平,但杠杆风险(leverage risk)上升。这指的是借贷过多、债务水平相对于收入偏高所带来的财务风险。

报告指出,家庭债务增长主要由房贷推动,这与本地房地产市场回暖的趋势保持一致。

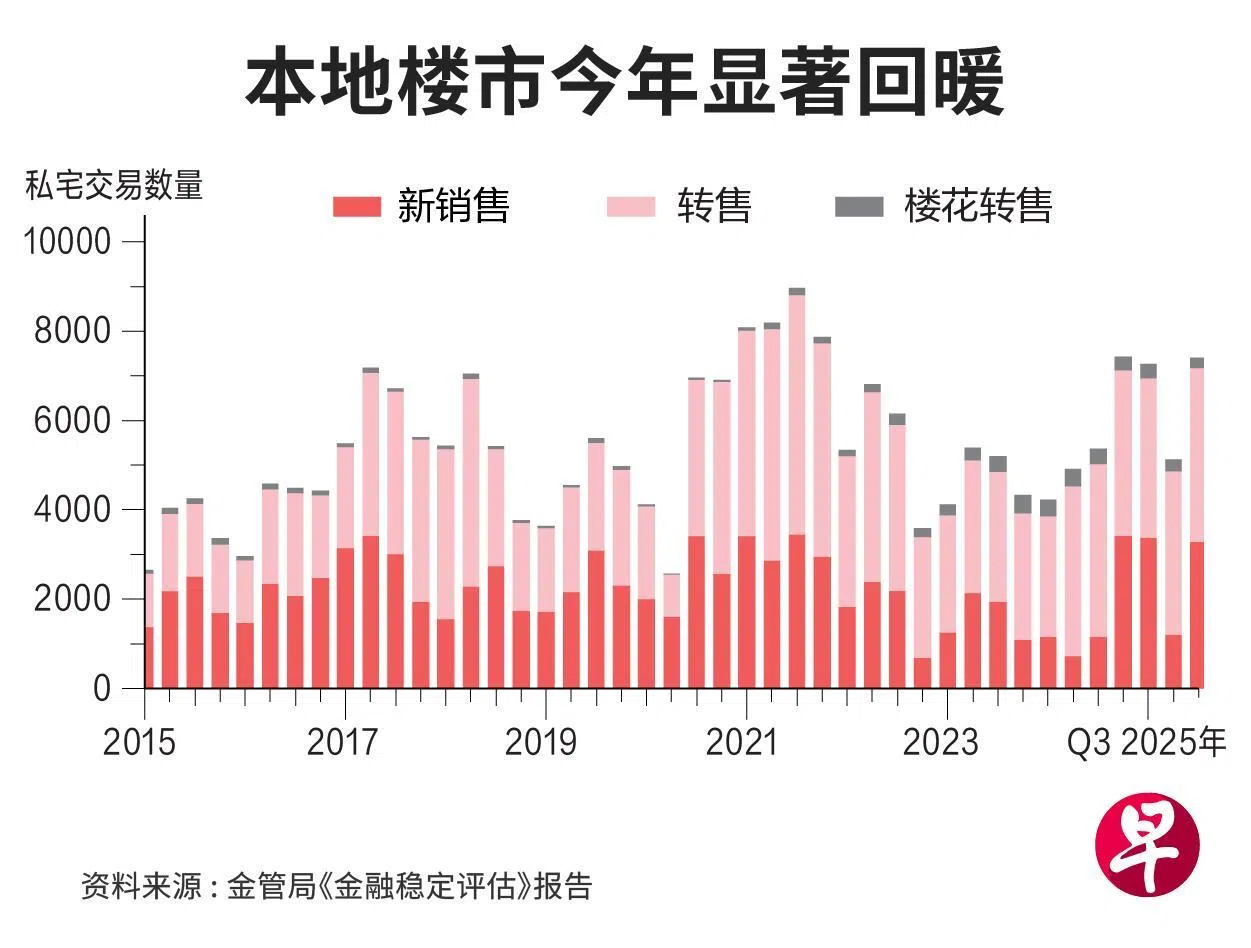

前三季交易量超过去三年水平 政府将确保楼市稳定

金管局注意到,在新项目销售复苏和转售市场稳定的背景下,私宅市场今年前三季的平均每季交易量,已超越过去三年的平均水平。

当局也说,尽管地缘政治和贸易战给宏观经济带来风险,但更为宽松的利率环境提振市场情绪和购房兴趣。

“政府将继续密切关注不断变化的市场动态,以确保私宅市场的稳定和可持续发展。家庭在作出包括购房在内的大额财务承诺时,应继续保持谨慎。”

金管局说,现有的宏观谨慎和房地产市场措施,抑制了过度的需求,政府售地计划提供的地段确保有足够的新私宅供应。

根据市区重建局10月24日公布的数据,第三季私宅价格上涨0.9%。分析师普遍调高全年私宅价格涨幅预测,可达3%至5%。

经济增长收入增加 家庭资产涨幅超过负债

但金管局指出,家庭金融资产的增长速度超过债务的增长速度。数据显示,第二季家庭金融资产同比增长8.5%,而家庭债务总额仅增长6.1%。家庭收入增长也保持同步,使得债务对个人可支配收入的比例稳定在1.1左右。

受名义国内生产总值(GDP)增长的推动,整体居民信贷占国内生产总值的比重从去年第二季的143%,下降至今年第二季的137%。

展望未来,我国劳动力需求预料在宏观经济不确定因素下转趋疲软。尽管绝大多数家庭有能力应对收入冲击,但当局提醒家庭应谨慎使用债务杠杆,并继续建立充足的流动资金缓冲。

根据金管局的压力测试,在收入减少20%,以及房贷利率上升100个基点的情境下,绝大多数本地家庭依然有能力应对。然而,1%的家庭可能会面临现金流入不足的情况,它们的储蓄只能应付不到半年。

宏观经济不确定性高 企业家庭仍须保持警惕

至于企业,金管局说,尽管今年4月市场不确定性和波动曾骤升,但企业的财务状况有所增强。它们的偿债能力随着稳健的盈利和更宽松的融资环境而提高,也能继续积累现金缓冲。

但当局提醒:“鉴于宏观经济环境的不确定性,企业和家庭仍应保持警惕,防范下行风险。”

金融机构方面,压力测试结果证实,银行和保险公司有能力抵御严重的宏观金融冲击。尽管如此,当局提醒银行,应继续保持稳健的信用风险管理措施和充足的拨备缓冲。

在全球层面,金管局指出,世界经济展现出比预期更强的韧性。关税下的提前出货、强劲的科技投资,以及宽松金融环境支持经济增长。不过,地缘政治风险高企,贸易限制可能发生,以及科技和人工智能板块的估值过高,仍给未来经济带来下行风险。