英利英国房地产信托(Elite UK REIT)

建议: 增持

目标价:0.41英镑

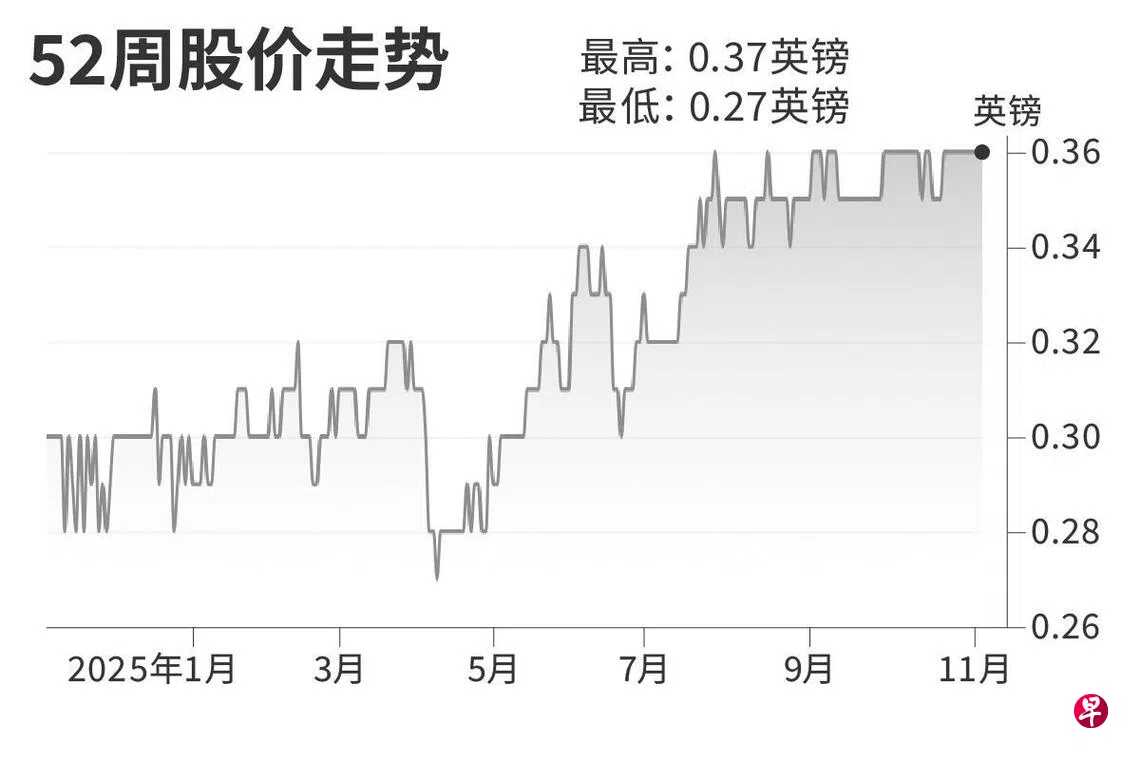

闭市价:0.36英镑(无变动)

信托今年首九个月的每单位派息同比增加9.4%,达到0.0233英镑(约4新分),略高于预期,相当于我们对2025财年预测的78%。可派发收入同比增长6.2%,达到1480万英镑。

截至第三季末,信托投资组合出租率较前一季提升3.6个百分点,达到98.6%。信托管理公司指出,正在推进Lindsay House改建为特定用途学生宿舍(PBSA)项目,目标是在2027学年投入使用。管理层预计这个项目的成本回报率可超过7%。

截至第三季末,资产负债率为42.5%,利息覆盖率改善至2.7倍。

我们维持“增持”评级,依然看好信托的收益稳定性和稳健的现金流。在利率周期见顶的情况下,我们认为账面净资产价值(NAV)仍具韧性,而且通过改造部分资产释放潜在价值,信托还有进一步增值的空间。预测2025财年股息收益率为8.3%,派发率为95%。(中国银河国际证券)