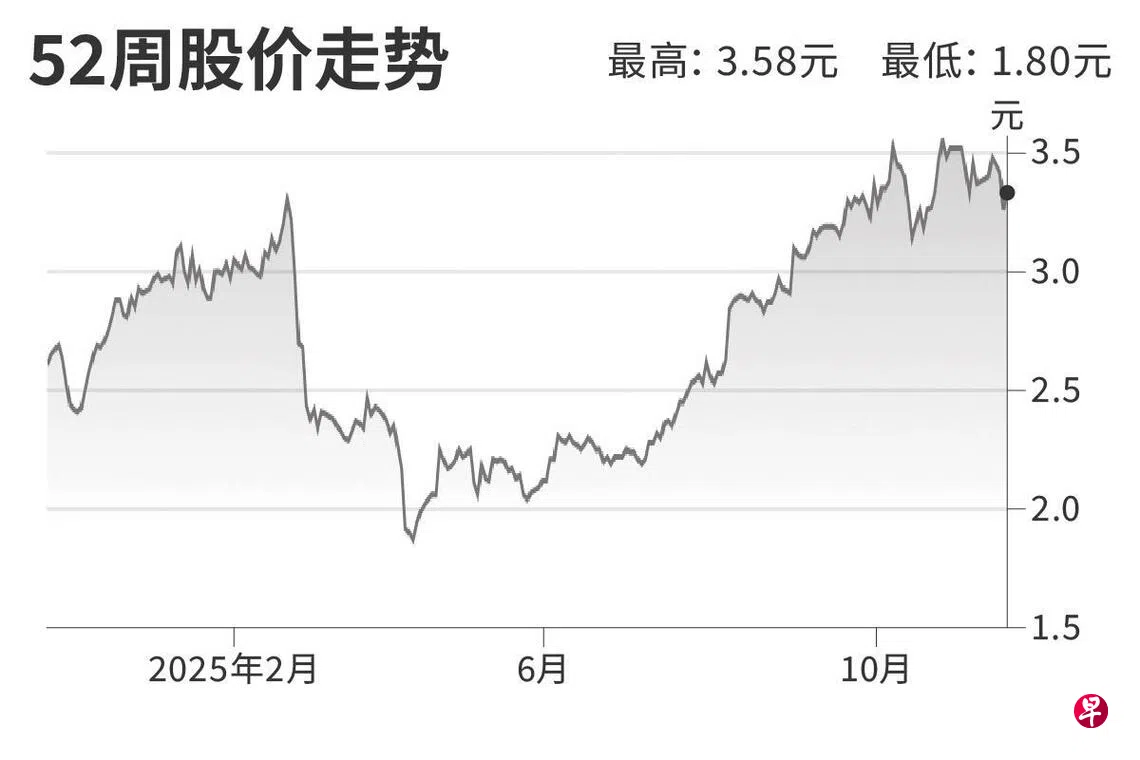

扬子江船业(Yangzijiang Shipbuilding)

建议:增持

目标价:4.51元

闭市价:3.35元(+2.76%)

在今年第三季的业绩说明会上,公司提到来自中国第二梯队造船厂的竞争压力日益加剧,后者近期的新订单增长迅速。根据海运研究机构克拉克森斯(Clarksons)的数据,今年下半年大约40%的新订单已被中国造船厂们拿下,预计是在2026/2027年交货。扬子江船业旗下船厂的2028年订单排期基本已满,小型船舶排期也很紧张。2029年预计的订单排期,只剩下25%左右的空挡。

我们将公司2025/2026年的订单展望,从原来的37亿美元(约48亿新元)下调至30亿到35亿美元之间。公司正在商谈2028年交付的小型船舶订单,预计接下来几个月会签署合同。我们认为,扬子江船业的订单储备依然强劲,过往业绩良好且利润率扩张。因此,将公司目标价从3.9元上调至4.51元,维持增持评级。(中国银河国际证券)