")

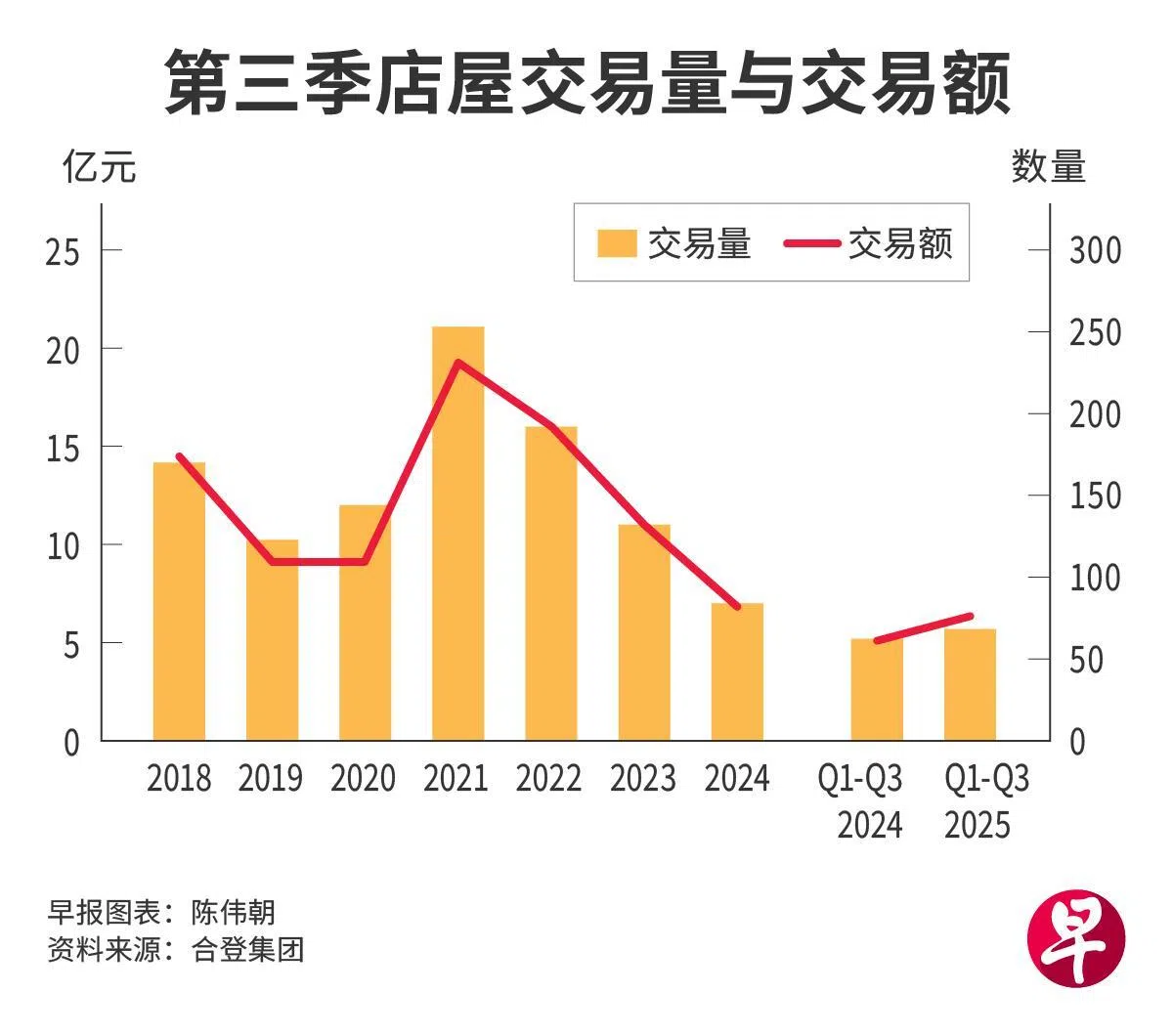

较低利率促使机构投资者和基金对投资店屋的兴趣转浓,新加坡第三季的店屋交易量与成交价都有所提升。第三季共有28宗店屋交易,总交易额比前一季高25.6%。

合登集团(Huttons)发布截至11月3日第三季的店屋报告指出,今年第三季的店屋交易数量,比第二季的20宗多8宗,不仅交易量增多,成交额也比第二季高25.6%,达到2亿9250万元。

若以今年首九个月来看,店屋的交易量有68宗,几乎比去年同期多10%,总成交额也高出24.2%,达到6亿4450万元。

合登集团高级数据分析总监李思德说:“第三季近九成的交易价都低于1500万元,其中最大的一笔交易金额为8240万元,由房地产投资公司Clifton Partners和KB One旗下关联公司Asia Success Management联手购入史坦利街(Stanley Street)的六间受保留店屋。”

第8区和第15区的店屋仍旧是投资者青睐的地区,在第三季中占了近一半的交易量。第8区指花拉公园和小印度一带,而第15区是马林百列、如切和加东一带。

“这两个区内的交易多数低于1000万元,对超高净资产人士来说,这个入门价有很大的吸引力。”

合登的数据显示,第8区在第三季有五笔交易,其中四笔是999年地契和永久地契项目,售价介于530万元至3650万元,另一笔为99年地契店屋,售价600万元。第15区的八宗交易都是999年地契和永久地契店屋,售价介于160万元至870万元。

店屋第三季租金整体微跌1.3%

在店屋租赁市场方面,第三季的租赁量达816个,比第二季高约2%。整体的每月租金则从每平方英尺6.68元,微跌1.3%至6.59元。

包括莱佛士坊的第1区,租金从次季的7.64元下跌至6.8元,跌幅11%;受投资者欢迎的第8区和第15区的店屋租金则增长8.7%和1.9%。

另一方面,连锁咖啡店业者金味集团(Kimly Group)这个月初以1180万元收购位于海格路的一间咖啡店,买入价比估价低了3.3%。

第一太平戴维斯(Savills)研究与咨询执行董事张敏璋接受《联合早报》访问时说:“咖啡店市场不具透明度,除非建屋发展局能提供交易价,否则估价师很难找到相匹配的单位定价。”

戴德梁行(Cushman & Wakefield)资本市场部董事林慧兴受访时说,组屋咖啡店是长青资产,投资者看中的是稳定的租金收入,而还有50年至60年地契的咖啡店,一般收益率为4%。

“目前有意出售的咖啡店多是剩下40年至50年的租约地契,但因为组屋咖啡店的供应稀缺,因此交易不多。”

李思德认为,咖啡店与店屋并没有直接竞争关系。

他说:“咖啡店多分布在组屋区,不同于位于市区或市区边缘的店屋。咖啡店投资者追求的是稳定现金流,而店屋的投资者则看重资本升值潜能。”