吉宝基础设施信托(Keppel Infrastructure Trust)

建议:买入(首次覆盖)

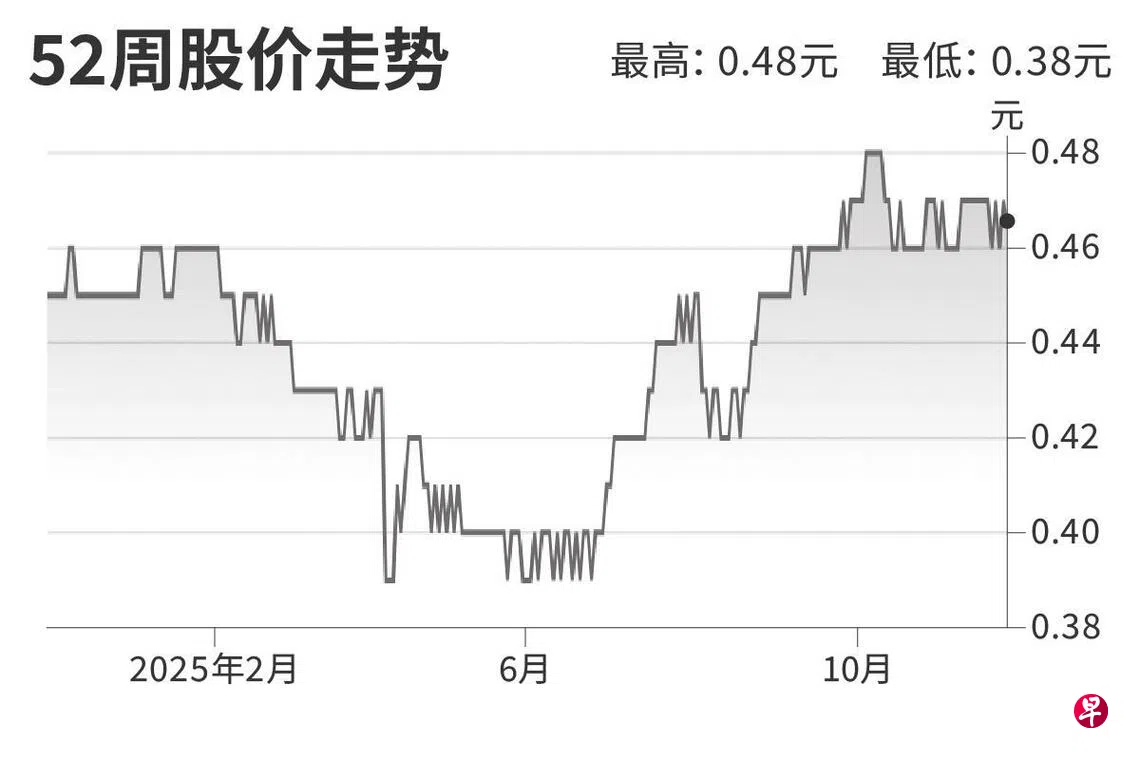

目标价:0.55元

闭市价:0.465元(-1.06%)

这个信托旗下资产为多元化的关键基础设施,跨越能源、环境服务、分发与储存等领域,更有稳健且与通胀挂钩的现金流支持。在吉宝集团的运营能力和可预见交易渠道的基础上,信托也具备实现稳健增长的条件,但目前8.6%至8.7%间的预期收益率,对它的风险状况来说有点偏高。

信托近期主要利好因素,包括收购全球海事集团(Global Marine Group)进军海底电缆业务,和信托进一步明确对于数码基础设施的战略规划;此外,新加坡合同的延期等也能支撑收入增长。风险层面,须注意合同更新、监管、政治不确定等因素影响。我们是首次覆盖该股,给予“买入”评级和0.55元目标价,预计上浮空间19%。(新加坡兴业银行研究)