泰国酿酒(Thai Beverage)

建议:买入

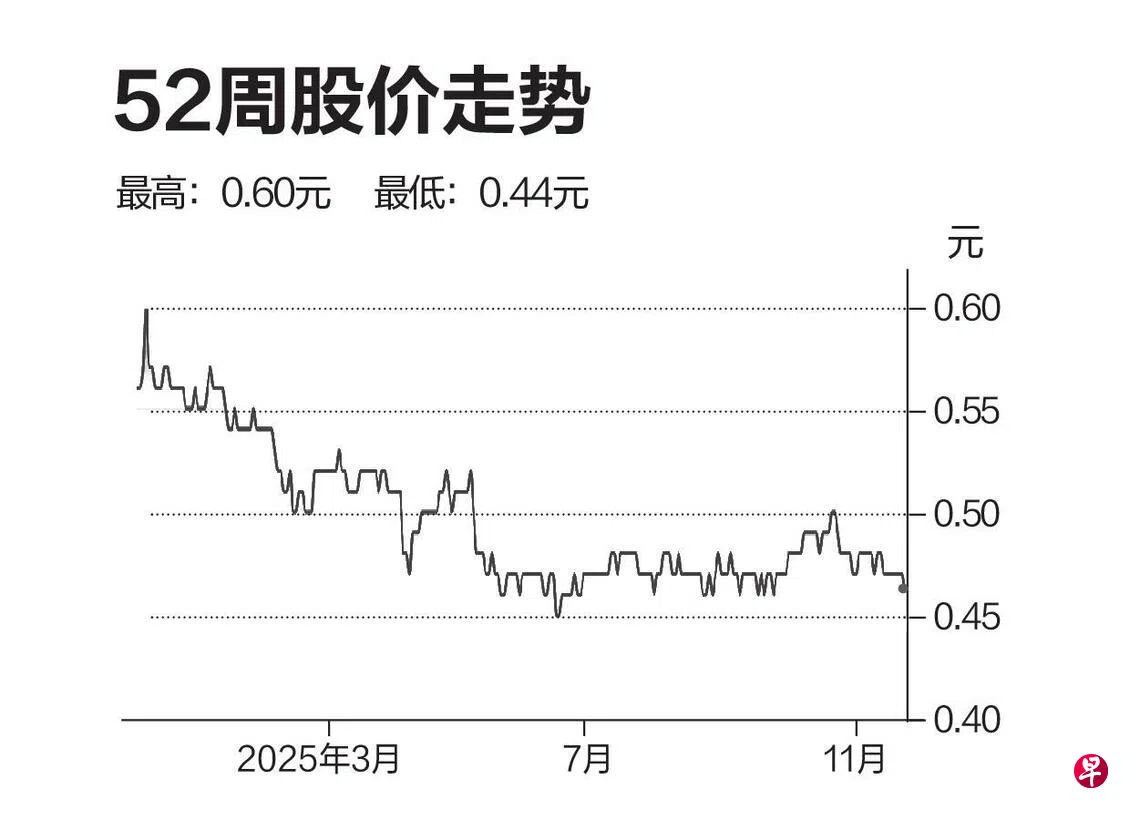

目标价:0.62元

闭市价:0.46元(+1.09%)

泰国酿酒2025财政年营收同比减少2%至3330亿泰铢(134亿新元),净利则下滑7%至250亿泰铢,仅达到我们全年预测的87%。有此落差,归结于运营开销、广告与推广费用高于预期。

同时,受销售疲软影响,烈酒、啤酒、非酒精饮料、食品板块的收入均同比下滑。

尽管如此,我们预计2026财政年的收入会增强。同时,据经济研究团队预测,明年泰国和马来西亚经济分别增长2%以及4.7%;越南政府更是设下目标,让明年经济增幅达到10%,这些因素有助于提振泰国酿酒销售。

我们预期,泰国酿酒在2024至2027财年间的净利,会迎来8%的复合年增长率(CAGR)。

维持“买入”评级,目标价则从0.65元下调至0.62元。(兴业证券)