星狮地产(Frasers Property)

建议:增持

目标价:1.41元

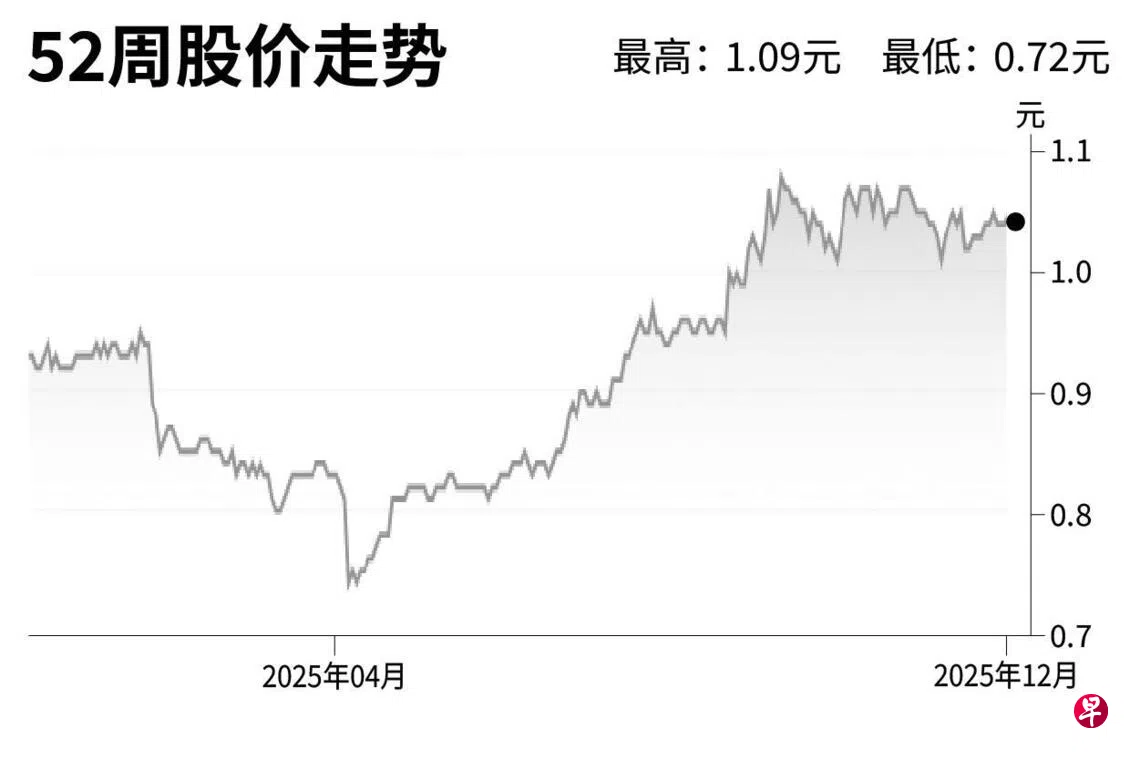

闭市价:1.06元(+0.95%)

星狮地产继续落实创造、维持和释放价值的增长战略,目前86%的盈利来自经常性收入来源。管理层指出,将通过扩大住宅和非住宅开发,以及资产循环活动来提升股东回报率和派息能力。

它在泰国的工业物流项目需求强劲,但住宅市场则受疲弱的经济增长影响,集团因而调整销售策略,专注吸引企业主和高阶买家。另一方面,One Bangkok项目的办公楼部分入驻率上升,丽思卡尔顿酒店因优越地段和活动带动而取得理想入住率和餐饮收入。

截至2025财年,集团的净利同比增长17.8%至2亿4310万元,主要受惠于过往年度税务拨备的回拨。我们维持“增持”评级及1.41元目标价不变。资本循环动作积极、流通量改善等或成股价重估催化剂。下行风险包括宏观环境疲弱以及高负债比率。(中国银河证券国际)