")

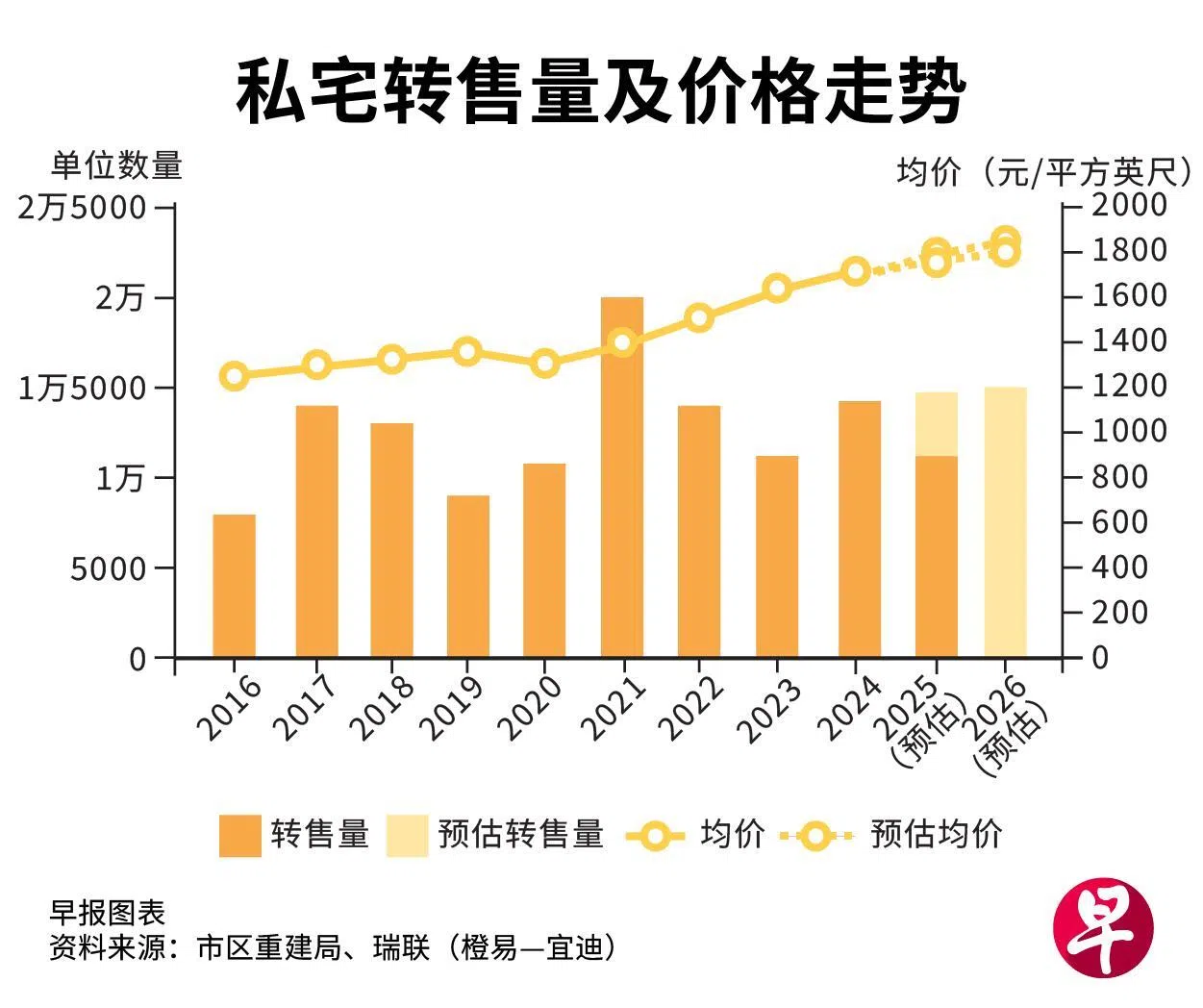

我国私宅转售价涨幅连续第四年放缓,但今年全年仍有望取得4%至5%的强劲增长,与新私宅涨幅相近。不过,从过去10年的数据来看,转售私宅年均涨幅为4.3%,远低于新私宅的8.0%。

分析师预计,随着更多单位竣工,以及利率继续回落,明年转售市场的需求预计将保持韧性。

瑞联(橙易—宜迪)(Realion (OrangeTee & ETC))的数据显示,今年转售私宅的平均尺价预计略低于1800元。继过去三年分别取得8.7%、7.5%和5.1%的涨幅后,涨幅已持续放缓。

值得注意的是,今年新项目销售火爆,并未挤压转售市场。新私宅销量从2024年的6469个单位激增至约1万1000个单位,而转售量与去年基本相当,超过1万4000个单位。

合登集团(Huttons)高级数据分析总监李思德接受《联合早报》访问时说,利率环境逐渐转软是支撑转售市场的原因之一。“预计2025年全年,三个月复合新元隔夜利率(SORA)将下降1.8个百分点,使购房者大幅减少抵押贷款支出。”

但他也提到,今年第四季推出的新私宅项目定价极具吸引力,促使部分买家转向新盘而非转售市场。“2023年新私宅价格与转售价格之间的最大差距为39.9%。到了2025年,这一差距已缩小至26.5%。”

不过,由于新项目面积普遍较小,根据瑞联(橙易—宜迪)统计的数据,以尺价计算,2025年新私宅平均尺价在2560元以上,比转售均价高逾四成。

分析师:2026年私宅转售市场预计保持韧性

展望2026年私宅转售市场,瑞联(橙易—宜迪)集团首席研究与战略总监孙燕清认为,随着更多住宅完工或取得临时入伙证(TOP),转售市场预计保持韧性。

其中,其他中央区(RCR)的竣工单位最多,达3977个,可抵消这一区域新盘供应减少所带来的影响,从而稳定房价。相较之下,中央区以外(OCR)竣工单位数最少,可平衡新增楼盘供应过多所形成的价格压力。

瑞联预测,2026年转售交易量将维持在约1万4000至1万5000个单位,价格将小幅上涨2%至4%。

李思德则预计,明年私宅转售量约为1万至1万2000个单位,低于今年的水平。

他指出,地缘政治及关税政策不确定性、经济增长放缓和招聘市场谨慎,都可能抑制购房信心。此外,虽然更多组屋将满最低居住年限,带来组屋提升者需求,但明年新增私宅约9729个单位,其中85%位于其他中央区及中央区以外,可能分流部分组屋提升者买家,对转售市场造成压力。

SRI研究与数据分析部主管莫汉(Mohan Sandrasegeran)认为,受稳固的基本需求和更多项目完工的支撑,2026年私宅转售市场预计将维持稳定。

他说:“预计明年约7006个单位竣工,同比增33.5%,为转售市场提供自然动力,并维持健康交易水平。此外,随着利率放缓,市场情绪有望改善。”

不过,他指出,转售量不太可能激增。“近期政府售地计划(GLS)招标地价较高,也会影响即将推出的项目售价,新盘定价坚挺,加上额外买方印花税(ABSD)、现有贷款评估框架以及卖方印花税(SSD)等政策措施,降低了销售或投机激增的可能性。”

他预计,明年私宅转售量将在1万4500至1万5000个单位左右。