")

受到贸易和地缘政治不确定等不利因素的影响,区域起步公司的融资环境面对严峻挑战,但本地科技起步公司保持韧性,今年总融资额不降反升,并且在东南亚区域中处于领先地位。

展望明年,新加坡起步公司的融资表现预料将逐步转向强调资本效率与盈利能力,而人工智能、金融科技及环境气候科技等领域会继续成为市场亮点。

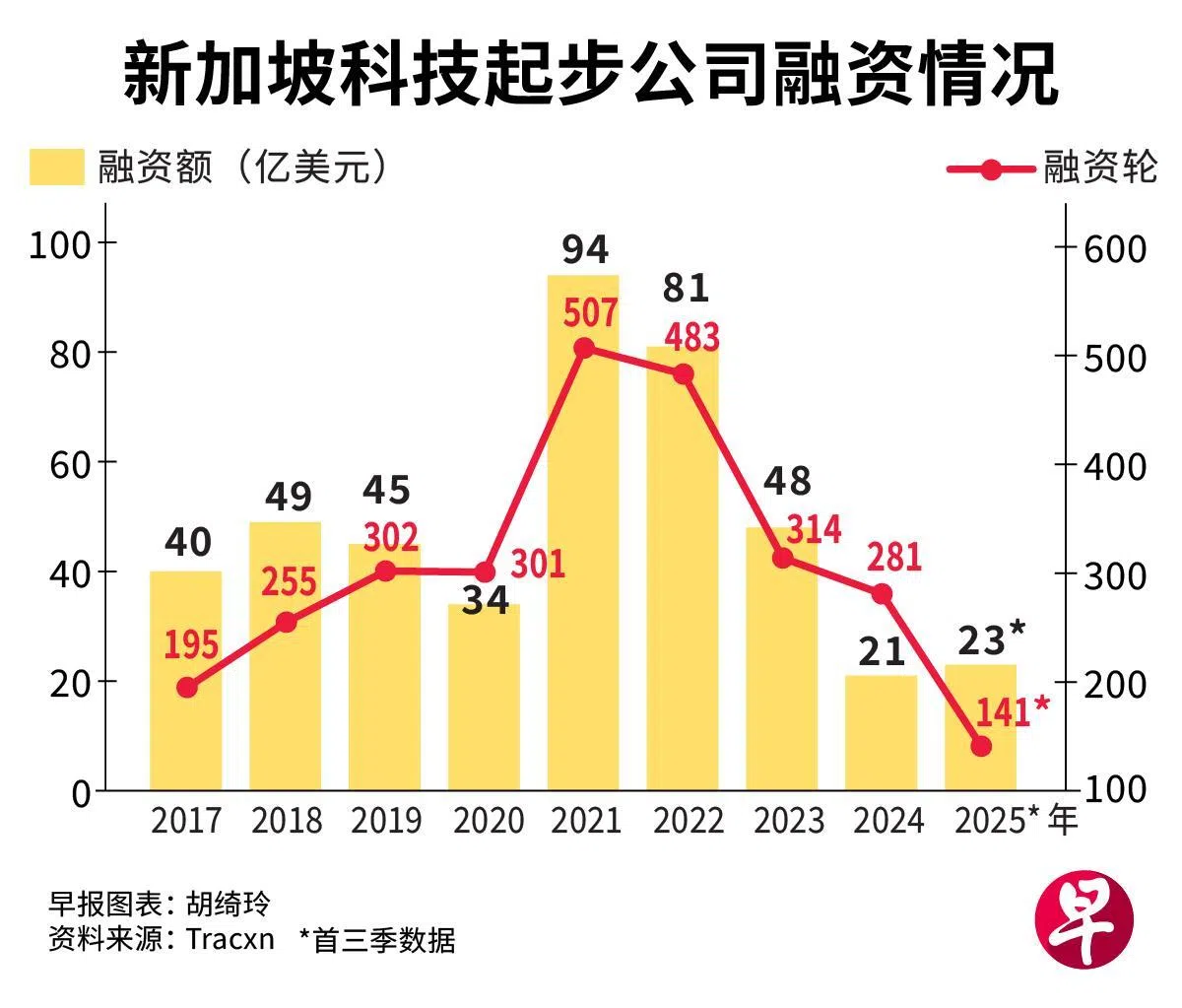

根据创业研究机构Tracxn提供的数据,新加坡科技起步公司今年首三季完成141轮融资,总融资额达23亿美元(29亿8000万新元)。尽管融资笔数比去年全年的281轮减少近半,但总融资额却比去年全年的21亿美元高出9.5%。

相比区域情况,东南亚今年首三季总融资额为26亿美元,同比下跌7%。

值得一提的是,新加坡起步公司的融资额占东南亚市场的88%,比去年同期的66%明显提高,显示区域融资活动正进一步向新加坡集中,也凸显了新加坡在起步环境中的持续领先地位。

Tracxn指出,当前市场的早期阶段起步公司融资压力显著增大。由于投资者对起步公司的估值更加严格,以及对市场前景的担忧,许多刚设立的起步公司难以获得足够资金,导致一些有潜力的企业被迫放缓扩张速度,甚至面临倒闭的风险。

以东南亚区域为例,首三季种子轮和早期阶段融资,分别下滑72%和55%。反观后期阶段融资,却同比大涨112%至18亿美元。

我国两家公司列入独角兽行列

创业行动社群(ACE)主席巴塔查里亚(Saurav Bhattacharyya)接受《联合早报》访问时说,过去24个月左右,起步公司融资持续收紧的局面早已是创业者们熟知的事实。

他也强调:“尽管新加坡起步公司普遍面临融资难度加大的困境,但仍有一些亮点领域值得关注。人工智能和可持续发展领域的起步公司尤其如此。”

今年本地起步公司主要融资交易包括数据中心经营者Digital Edge融资6亿4000万元美元、数码支付公司Airwallex融资3亿美元、软件公司Supabase融资2亿零200万美元,以及保险平台Bolttech融资1亿4700万美元等。

主要融资领域有金融科技、人工智能、医疗科技、软件即服务(SaaS),以及绿色科技与可持续相关产业等。

在独角兽企业方面,今年新加坡有两家公司列入估值超过10亿美元的独角兽行列,它们分别是Supabase和数码资产银行Sygnum。

政府新举措或为起步公司开辟新发展路径

PitchBook驻新加坡私募资本分析师唐祎敏受访时说,新加坡继续是东南亚金融枢纽,即便宏观环境面临逆风,风险投资与私募股权交易持续推进,尤其是金融科技与软件领域最为活跃。

另外,投资者现在也更注重起步公司的资本效率与盈利能力,强调业绩表现和行业专注度。

唐祎敏说:“募资环境或许依然严峻,但新加坡数码基础设施领域的行业利好与政府新举措,或为起步公司开辟新的发展路径。”

政府今年宣布设立新的2亿元基金,用于投资成长周期较长或发展路径更为复杂的企业,以帮助这些企业充分释放潜力,取得商业成功。

对于起步公司的发展前景,巴塔查里亚同样表示乐观。他说:“如同每个商业周期,我们始终乐观地认为融资上行周期终将回归。而且形势虽严峻,我们观察到许多起步公司创始人正不断提升自身韧性,并对商业策略进行必要调整。”

他说,ACE.SG将继续与本地起步公司保持互动,通过合作伙伴协助解决短期挑战,同时密切关注本地及全球增长机遇。