继续走强。 (档案照片)")

即使受关税风暴等经济逆风影响,新加坡银行体系依然稳健。资本和流动性缓冲充足,盈利能力良好,资产质量健全。不过,随着外地资本流入,我国须留意这对宽松货币政策的影响。

亚细安与中日韩宏观经济研究办公室(AMRO)在《2025年度新加坡年度咨询报告》中指出这点。报告也说,随着经济增长改善和利率下降,我国企业与家庭的信贷需求,已出现回升。

报告指出,新加坡经济增长今年前三季达到4.3%。随着美国对等关税的生效,预计新加坡全年经济增长率将放缓至4.1%,2026年进一步放缓至2.5%,主要原因是全球需求疲软、提前出货减少,以及投资情绪趋于谨慎。

供应持续扩大 本地房地产市场涨势稍缓

由于新元持续升值以及对基本服务的补贴增加,我国的核心通胀率降至0.6%。此外,本地房地产价格涨势因政策配合得到缓和。这包括扩大房屋供应和实施宏观审慎措施。

报告也说,美元表现疲软,在全球投资者分散配置资产的趋势下,新元名义有效汇率(S$NEER)继续走强,接近新加坡金融管理局政策区间的上限。

“尽管金管局已在2025年上半年连续两次调低新元名义有效汇率政策区间的升值斜率,但资本持续流入可能仍使名义有效汇率保持在政策区间上限附近。如果投资者持续抛售美元资产,资金流入可能会削弱预期的宽松效果,并对货币政策的实施构成挑战。”

AMRO认为,在低通胀和增长前景放缓的情况下,宽松的货币政策立场是合适的。不过随着新加坡国内利率回落,须谨慎评估这对金融稳定性的潜在影响。

它因此建议,我国应采取精确校准的财政、货币和贸易政策组合并保持灵活。随着生活成本压力缓解,广泛的财政转移应被对弱势企业和家庭具针对性的政策取代。此外,我国应维持宏观审慎措施,以降低债务过度积累和房地产市场过热的风险。

须经第三国转运 我国电子产品更易受供应链冲击

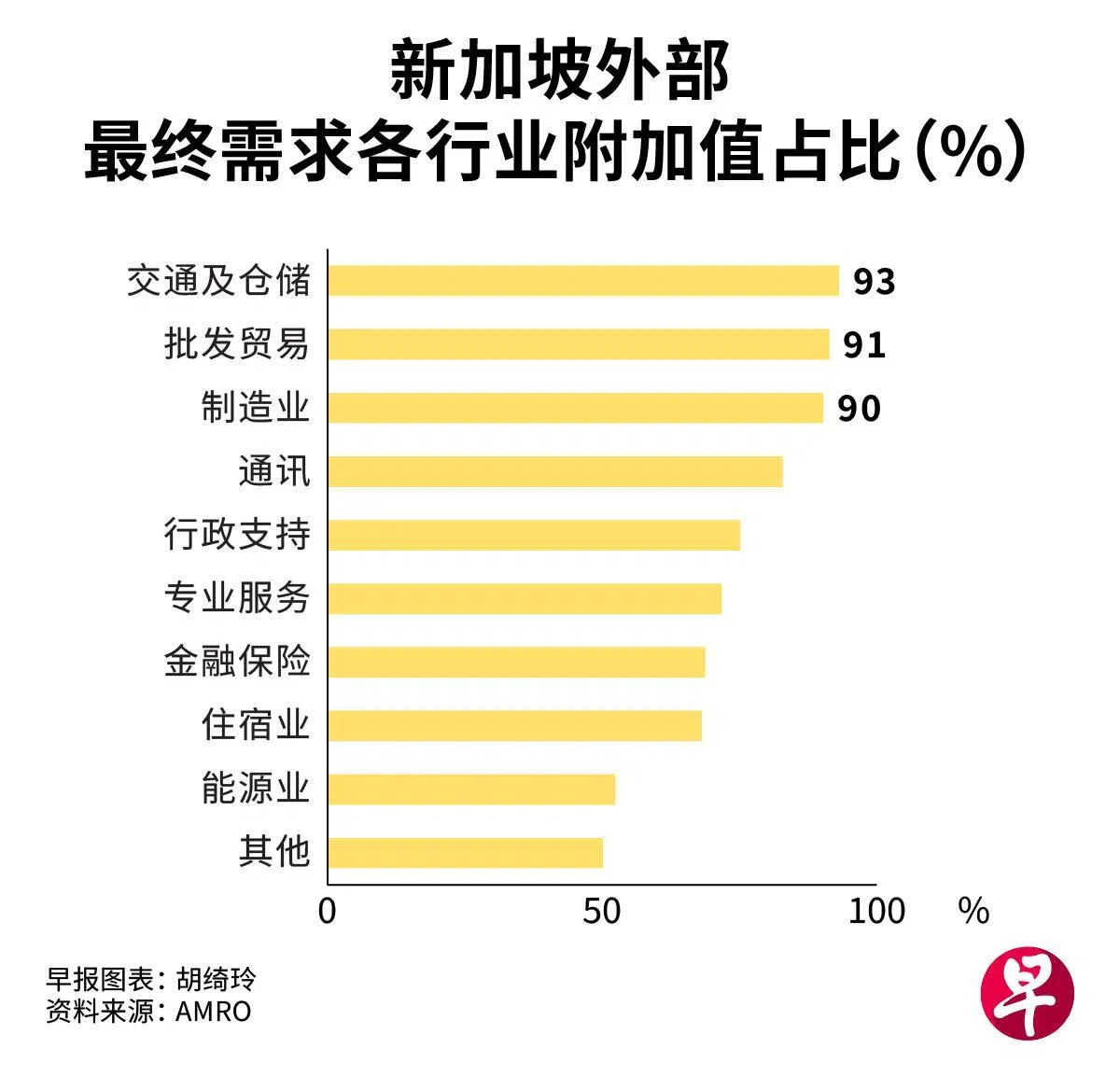

AMRO指出,鉴于美国是新加坡重要的出口市场的重要性,我国又是主要贸易枢纽,关税可能在直接和间接两方面影响我国经济。其中,制造业将首当其冲。

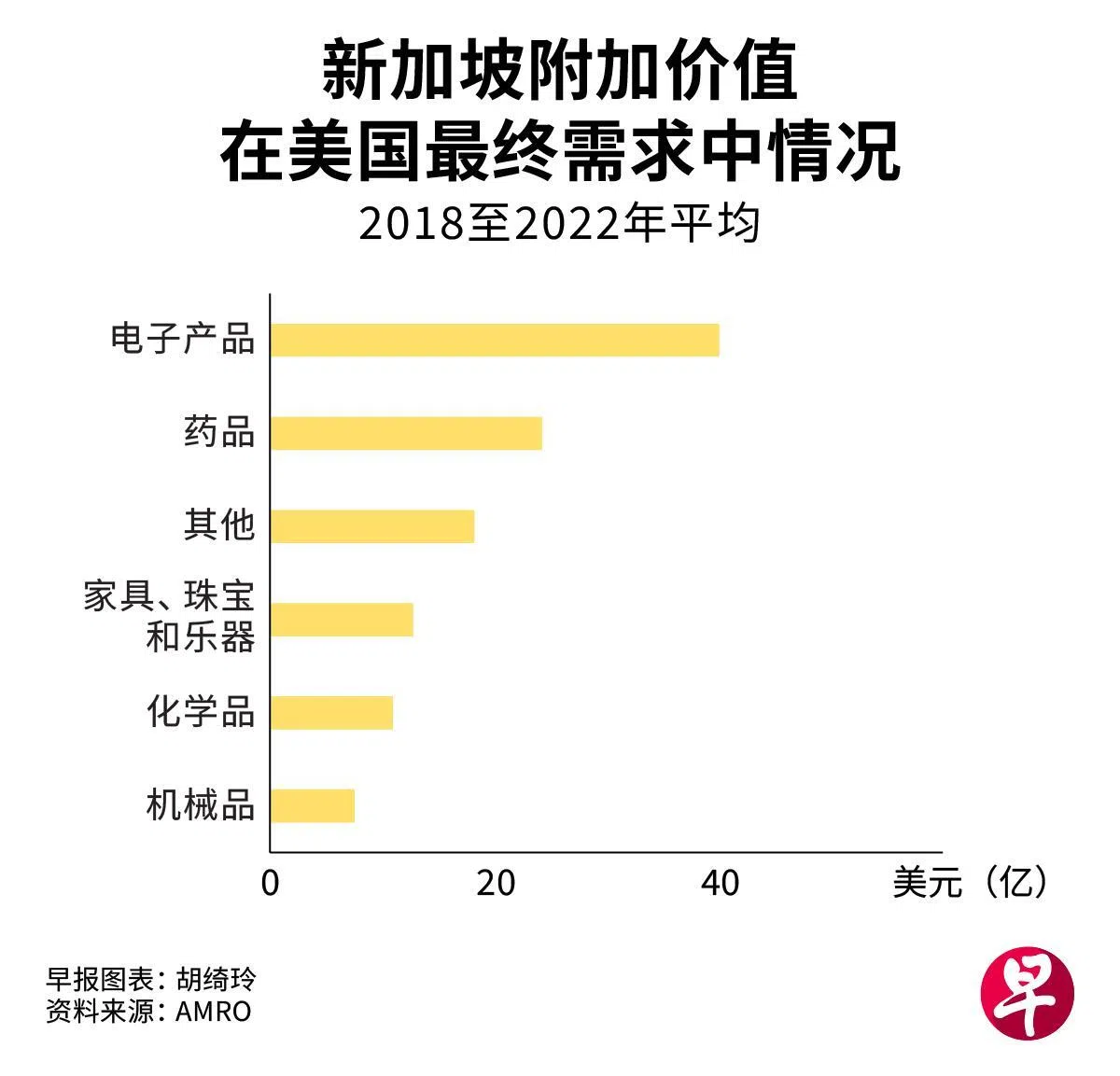

在评估具体行业的潜在影响时,AMRO指新加坡两大主要出口类别,即药品与电子产品,面临不同风险。

其中,药品行业对美国终端需求依赖较高。美国占我国药品外国最终需求的54%;相比之下,电子产品的占比仅为13%。不过,后者更容易受到供应链中断的影响。

报告指出,46%的新加坡电子产品附加价值(VA)是直接出口至美国,其余33%则通过其他亚细安国家或中国转运。这意味着,若美国对这些国家实施关税或限制,新加坡也间接受影响。

相较之下,高达86%的新加坡药品附加价值是直接运往美国,几乎不经由其他国家,间接风险较低。

除制造业外,服务业也面临关税的负面溢出效应。更广泛的全球经济增长放缓、区域供应链中断和商业信心低迷将对新加坡的增长前景构成压力。

报告因此建议新加坡应扩大金融、物流和数码化解决方案等服务出口的空间,加强区域治理和制度框架以抵御冲击,并加速中小企业区域化发展。