")

新加坡房地产市场在过去一年交投活跃,带动房地产发展商股的价显著上扬。市场分析普遍认为,在资产重组、回馈股东与利率下行等利好因素支持下,房地产股仍有进一步重估空间。

金管局早前指出,今年1月至9月的住宅销售量已超过过去三年的平均水平。而踏入第四季,这一趋势并未减弱。数据显示,本地10月私宅新发售量,较去年同期激增224%。

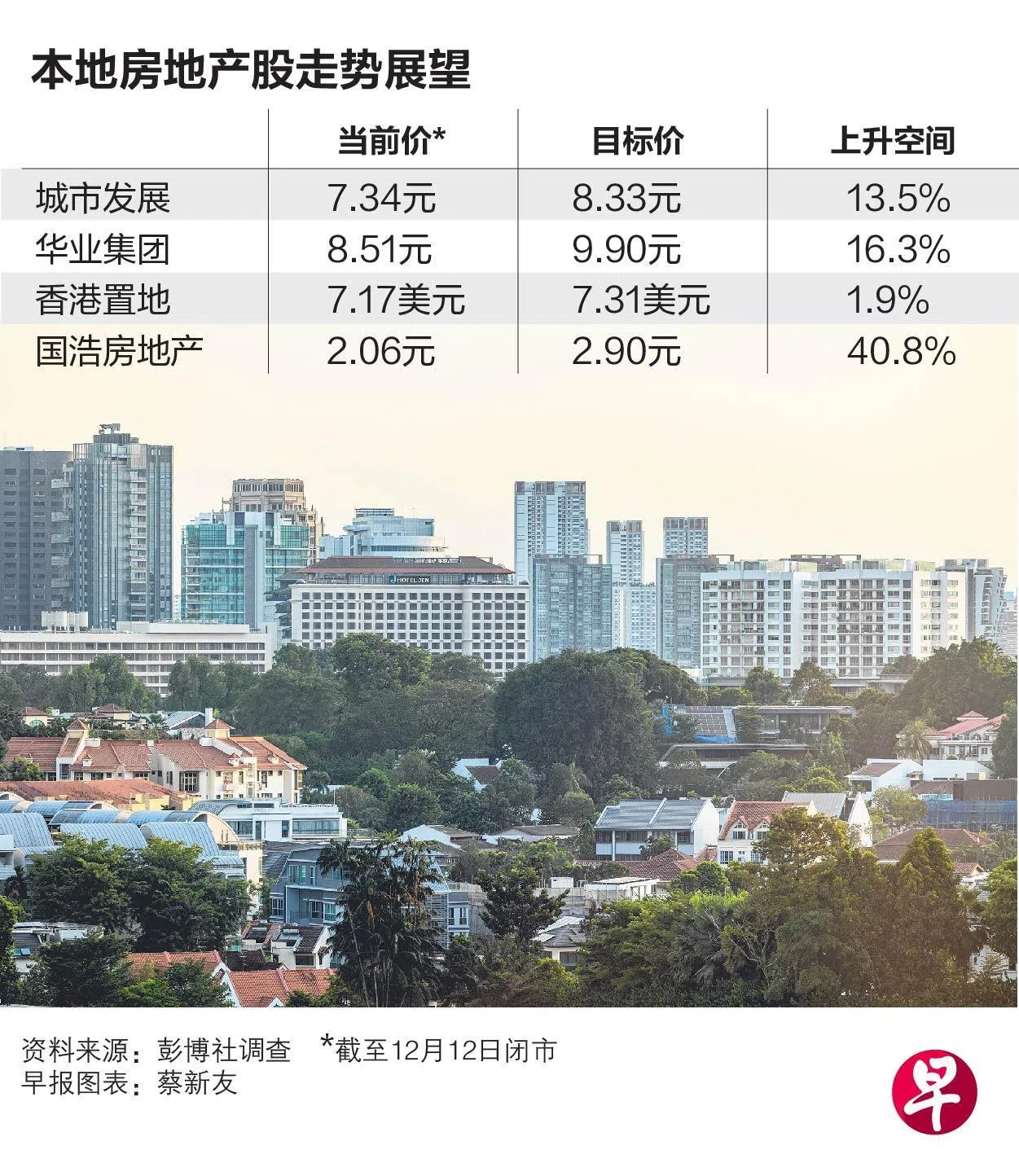

在私宅热销和降息环境的双重推动下,本地发展商股价在过去一年如同坐上火箭。以海指成份股中的房地产股为例,城市发展(City Developements)年初迄今上涨近44%,华业集团(UOL)涨近65%,香港置地(Hongkong Land)涨61%。

星展集团(DBS)的分析指出,本地发展商的股价过去一年整体已上涨约50%。不过,在各种释放价值的举措下,房地产股仍有相当大的重新估值空间。

“更重要的是,我们认为发展商正日益展现出更积极主动的姿态,致力于资本回报和股东收益,这在我们看来标志着结构性重估周期的开始。”

私宅市场势头强劲 发展商市账率仍偏低

FSMOne新加坡研究及投资组合管理部研究分析员陈秋伊接受《联合早报》的访问时说,我国住宅市场的强劲势头,尚未完全反映在发展商的股价中。发展商在2025年至2027年期间,仍有庞大的新房供应计划。

大型发展商中,城市发展和华业集团的市账率(PB ratio),分别仅为0.71和0.62。此外,近期宣布将滨海广场转型为超大型混合发展项目的新加坡置地(SingLand),市账率仅为0.53倍。陈秋伊认为,这公司极低的2%杠杆率,增强了它的抗风险能力和选择余地。

星展集团则上调城市发展、华业集团及国浩房地产(GuocoLand)的展望价,并将它们对重估净资产值(RNAV)的折扣幅度,从先前的40%至55%,缩小至25%至45%之间。

净资产值是衡量发展商实际资产价值的指标,反映发展商在扣除债务后的每股资产价值。

中型发展商在EQDP下获益 万国公司或派1元特别股息

星展集团也说,旅店置业(Hotel Properties Limited)、万国公司(Bukit Sembawang)与和美置地(Ho Bee Land)这样的高价值中型股,也可能在证券市场发展计划(EQDP)下受益,并引起投资者兴趣。

星展集团尤其看好万国公司的稳健资产,并认为它在常年股息外,有派发高达1元特别股息的可能。它的常年股息过去在0.16元至0.20元之间。

陈秋伊则说,和美置地的市账率仅为0.39倍。由于这股的覆盖率低且净资产值被低估,或成为证券市场发展计划下的最大受益者。

华侨银行的报告指出,我国发展商曾一度倾向出租和酒店资产等投资性房地产。然而,许多发展商曾因外地的投资性房地产的公允价值损失而蒙受亏损。不过,随着它们再度倾向于房地产发展,这有助实现收入和利润多元化。

马来亚银行分析师王宝春受访时说,随着2025年私宅销售量升至四年来新高后,发展商在2026年预计将推出较少新项目,市场热度或会降温。

建筑和利率成本下降 提高发展商利润

我国政府早前宣布,计划在2026年上半年推出可兴建4500个单位的地段,比今年同期的4725个单位少。

华侨银行则认为,随着售地计划减少,未来土地供应可能趋紧,发展商会继续利用机会收购土地。另外,由于建筑成本趋稳定,利率下降,私宅价格和交易量却上涨,可能提高发展商利润率。

“尽管如此,如果发展商开始在售地中展开激烈竞争,则须保持谨慎,因为可能影响利润率。”

近期公布的数据显示,我国家庭净值继续上涨。陈秋伊指出,这反映我国的借贷行为和信贷标准严谨。“因此,政府预计不会有进一步收紧政策。政策可能会保持调整和中立,重点在于确保长期的住房可负担性。”

除了发展商以外,王宝春提醒,随着新项目供应减少,房地产代理商如博纳产业(PropNex)与APAC产业(APAC Realty)的盈利可能会下滑。

他说,两只代理商股已从近期高点回落超过25%。他们2025财年的下半年业绩,预计可能会环比下滑约20%。由于市场对他们的盈利预测仍偏高,预计分析师将在明年2月的全年财报发布时下调预测。