")

今年以来,地缘政治动荡和美国政策不确定性升高,加速了去美元化趋势,促使投资者将资金转向避险资产。作为区域金融中心,新加坡吸引了大量避险资金流入,并推动新元走强。

不过,分析师普遍指出,尽管去美元化趋势浮现,全球短期内仍难以摆脱对美元的依赖。新元虽受益于避险资金配置,但受限于市场规模小、海外使用有限,更多是一种区域性避险货币,而难以成为储备货币。

美元在全球外汇储备中的比重持续下滑,降至二十多年来的新低。国际货币基金组织(IMF)10月发布的数据显示,美元在全球官方外汇储备中的占比已从今年第一季的57.79%降至第二季的56.32%。不过,美元仍占绝对主导地位,远高于欧元(21.13%)、日元(5.57%)等其他货币。

在全球市场波动加剧和去美元化趋势升温的背景下,投资者更倾向于将资金配置到低风险、高流动性资产,对新元资产的需求随之上升。根据FundSingapore与晨星(Morningstar)9月发布的报告,今年上半年新加坡注册基金净流入约63亿元。其中,近六成资金流向风险较低的货币市场基金,固定收益基金和组合基金同样有显著资金流入。

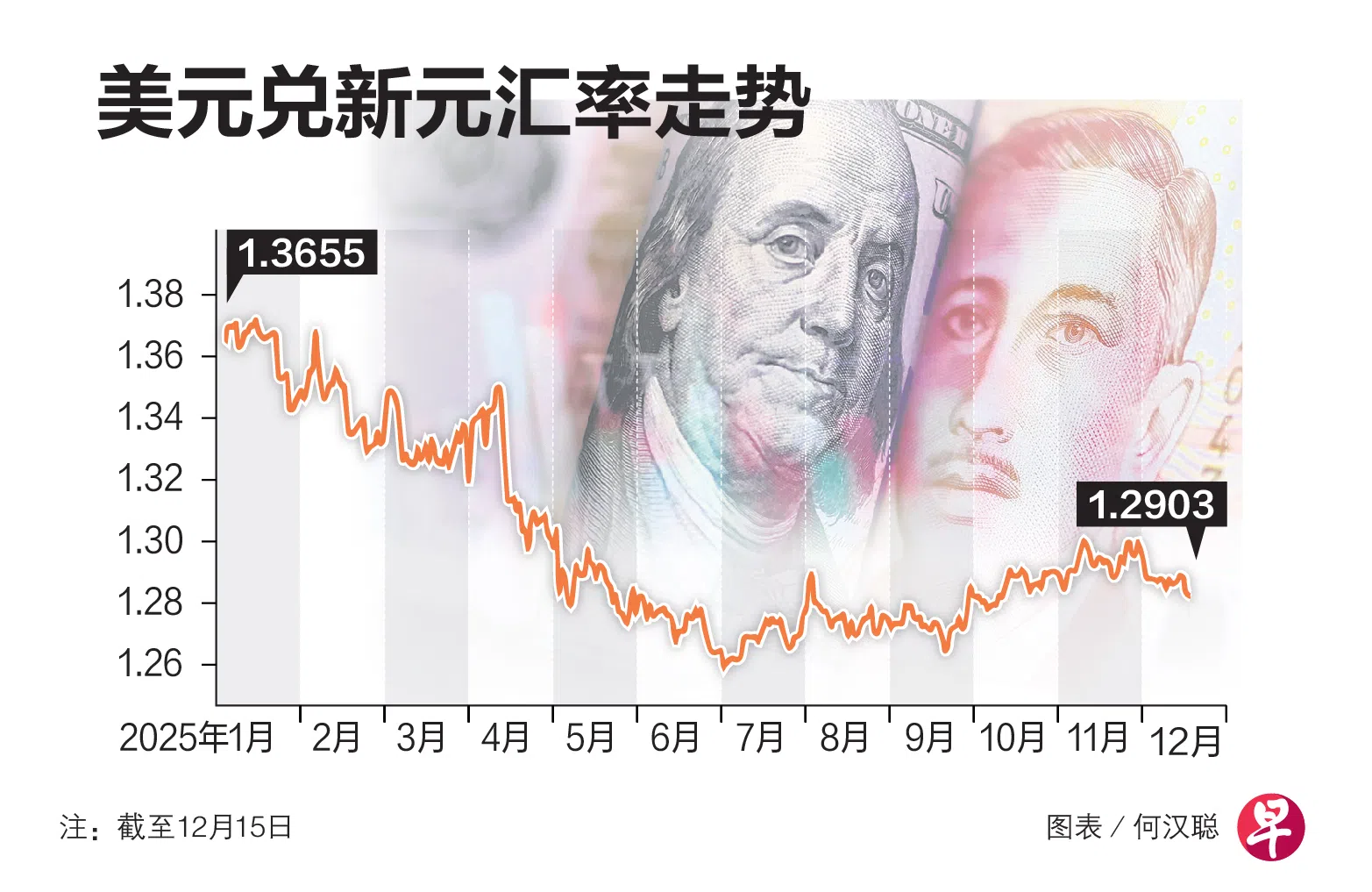

避险资金流入支撑新元汇率走强,新元兑美元今年以来已升值5.4%。

安本投资亚洲固定收益投资总监吴子宇接受《联合早报》访问时指出,新加坡政府债券收益率与美国和其他市场相比非常低,债券收益率低通常意味着吸引力较小,但避险资金流入仍支撑新元维持高位。

截至今年12月中旬,新加坡10年期政府债券收益率约为2.3%,远低于美国10年期国债收益率的4.1%至4.2%。

分析师:新元与美元利差扩大 明年资金流入恐不及今年

马来亚银行经济师蔡学敏认为,新加坡的AAA主权评级、温和升值的政策取向、稳定的经济增长和审慎的宏观政策,将继续吸引避险资金流入。不过,他预计,2026年的资金流入规模可能不及今年。

他解释,今年来新元与美元之间的利率差距显著拉大。三个月新元隔夜利率(SORA)已从年初约3%下滑至目前约1.2%,而美元存款利率仍维持在约3.5%。这一变化在一定程度上削弱了新元资产在利率方面的吸引力。

至于避险资金持续流入是否会推动新元具备成为储备货币的潜力,分析师普遍认为,这一可能性不大。

星展银行货币策略师黄鲳诚指出,新加坡金融管理局长期有意维持新元的非国际化政策,以保持对新元名义有效汇率(NEER)体系的控制,避免受到投机性离岸资金流动的影响。

金管局局长谢啇真上个月也指出,新元缺乏成为储备货币的重要属性,新加坡不寻求让新元成为储备货币。

另一方面,尽管美国今年关税政策、大规模财政计划以及美联储独立性面临的压力,促使部分投资者重新评估美元稳定性,但美元地位难以撼动。吴子宇指出,摆脱对美元的依赖并非易事,因为目前尚无其他货币能够提供与美国市场相当的流动性、深度和开放度。

根据国际货币基金组织的储备货币构成(COFER)框架,目前主要储备货币包括美元、欧元、日元、英镑、加元、瑞士法郎和人民币。

黄鲳诚认为,尽管新元不具备传统储备货币的规模和可兑换性,但仍是一种值得信赖的价值储存工具。

他说:“新元在全球市场中或许属于价格接受者,但它是世界上为数不多保持AAA评级的货币之一。与许多主要货币因长期超宽松货币政策或公共债务攀升而贬值不同,新元通过严谨的财政管理和可靠的汇率政策框架,维持中期价格稳定。”

展望新元走势,黄鲳诚预计,金管局在2026年将维持现有立场,以在不确定的全球环境中保留政策灵活性。

蔡学敏认为,如果通胀意外走高,金管局可能在2026年加快新元升值步伐。他预计到2026年底,新元兑美元汇率将小幅升至1.25。

大华银行高级外汇分析师谢齐雄则预计,金管局已结束宽松周期,政策风险转向进一步收紧,新元预料逐步升值,并在明年底达到1.26。