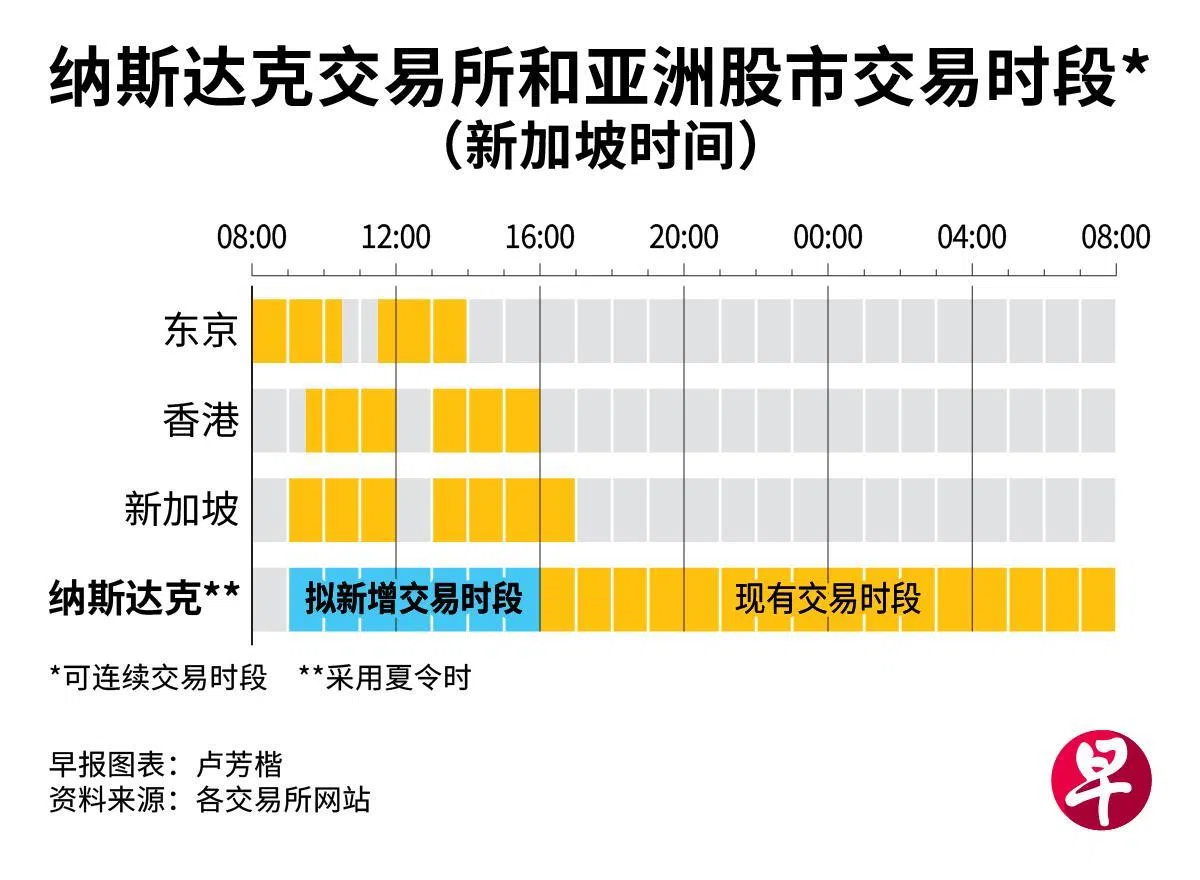

文件显示,拟新增交易时段为美国东部时间晚上9时至次日凌晨4时。 (路透社)")

美国纳斯达克交易所(Nasdaq)寻求监管批准,增加七小时夜间交易时段,将工作日交易时间延长至23小时,以满足全球投资者对美股的需求。

这一举措预计将吸引来自全球不同地区的散户。对新加坡而言,部分散户或在本地交易时段,转向美股投资,对交易量和流动性带来压力。但分析师认为,新加坡科技股较少,与纳斯达克重合度低,影响相对温和。

美国当地时间12月15日,纳斯达克提交给美国证券交易委员会(SEC)文件显示,拟新增交易时段为美国东部时间晚上9时至次日凌晨4时。

如果实施,这意味纳斯达克几乎全天候交易。纳斯达克北美市场高级副总裁麦克(Chuck Mack)说:“全球投资者希望能按自己的时间、在自己的时区进行交易,同时不影响信任或市场完整性。”

美国股市市值占全球上市公司总市值近三分之二。据纳斯达克汇编数据,去年外国投资者持美国股票总额达17万亿美元(约22万亿新元)。

Pepperstone研究策略师吴迪琳指出,延长交易时间将美股纳入亚洲本地交易时间,提高流动性,使投资者能实时做出反应,无需等待隔夜交易。“对于活跃于科技股或高贝塔美股投资者而言,这是迈向真正全球化市场的重要一步。”

不过,华尔街也有不同观点,认为部分时段成交量低,或降低交易质量,使价格精准度下降。

冠病疫情后,不论是交易所还是线上平台,延长交易时间已成趋势。纽约证券交易所(NYSE)计划在工作日提供22小时交易,今年2月已获监管初步批准。

交易平台罗宾汉(Robinhood)和盈透证券(Interactive Brokers)等公司已在蓝海(Blue Ocean)等场外交易系统上,允许客户在工作日全天24小时买卖美股。

分析师:可能会使部分资金流向美股 但对新交所影响有限

针对这是否对本地股市带来影响,辉立证券投资组合经理韩巍博士接受《联合早报》访问时说,如果亚洲和本地投资者可更容易地在白天交易美国科技股,或导致部分资金从本地股市流向美股,对新交所形成一定压力。

不过,他指出,由于新交所股票多为传统板块,如银行、房地产、工业和房地产投资信托,投资者相对保守,流向纳斯达克的幅度有限。相比之下,港交所受影响更明显。

FSMOne新加坡研究及投资组合管理部研究分析员潘哲川也认为,尽管延长交易时间将部分交易量从新加坡股票转向美股,但对新交所整体影响有限,因为新交所主要服务本地及区域市场。例如,新加坡存托凭证(SDR)仅涵盖泰国、香港和印度尼西亚等市场,美股延长交易不会直接减少对新交所产品的需求。

但他说,从长期来看,如果23小时交易成行业标准,更长的交易时间会增加新交所的竞争压力,迫使其让全球投资者更方便地买卖新加坡股票。

分析师普遍认为,衍生品交易仍将支撑新交所业务。

韩巍指出,虽然股票交易可能承压,金融衍生品和避险需求可能使新交所获益。“夜间美盘流动性低、波动大,会增加对新交所旗下美股股指期货、衍生品及对冲交易的需求。期货和衍生品交易在新交所业务中占比接近50%,相关收入提升可很大程度弥补股票市场压力。”

晨星分析师科伦(Roy van Keulen)指出,今年以来,受地缘政治不确定性、贸易政策变化及全球降息周期推动,新交所交易活动强劲。尤其是今年贸易政策剧烈转向,使市场波动性处于异常高位,提振衍生品交易。

但他指出,高波动性能否在来年延续,仍不确定。由于市场对衍生品交易持续活跃有较高预期,新交所股价被高估。他将新交所公允价值估计上调3%至每股15元,低于星期二收盘价16.82元。

亚洲市场货币受限 结算摩擦结算压力或更凸显

纳斯达克交易所计划2026年下半年实施新交易规则,但仍需获监管机构批准并与业内其他参与者协调。

其他关键参与方也须延长工作时间,包括负责交易结算的存管信托与结算公司(DTCC)以及负责显示实时价格的证券信息处理委员会(SIPC)运营委员会。两家机构均已提交计划。存管信托与结算公司指出,计划从2026年第二季开始,工作日全天24小时结算股票交易。

对亚洲市场来说,尽管投资美股更便利,但结算存挑战。

由于不少亚洲市场货币受资本管制,无法自由兑换与离岸交易。亚洲证券与金融市场协会(ASIFMA)近日指出,在“T+1”结算周期下,由于交易确认通常在T日晚上进行,外汇流动性窗口在第二天开放,这迫使所有必要的外汇兑换都集中在T+1上午狭窄窗口内。这种集中性可能引发流动性紧缩、波动加剧和买卖价差扩大。

有观点认为,交易时间延长,将有更多交易集中在固定结算窗口内进行。这可能为结算带来更多挑战。