")

由于投资者寻求美元资产以外的投资选择,新加坡政府债券受益于全球避险资金流入,与美国国债的相关性已降至10年来最低。有分析师指出,新加坡政府债券将持续受益于稳健的财政制度和避险需求,脱钩趋势可能延续。

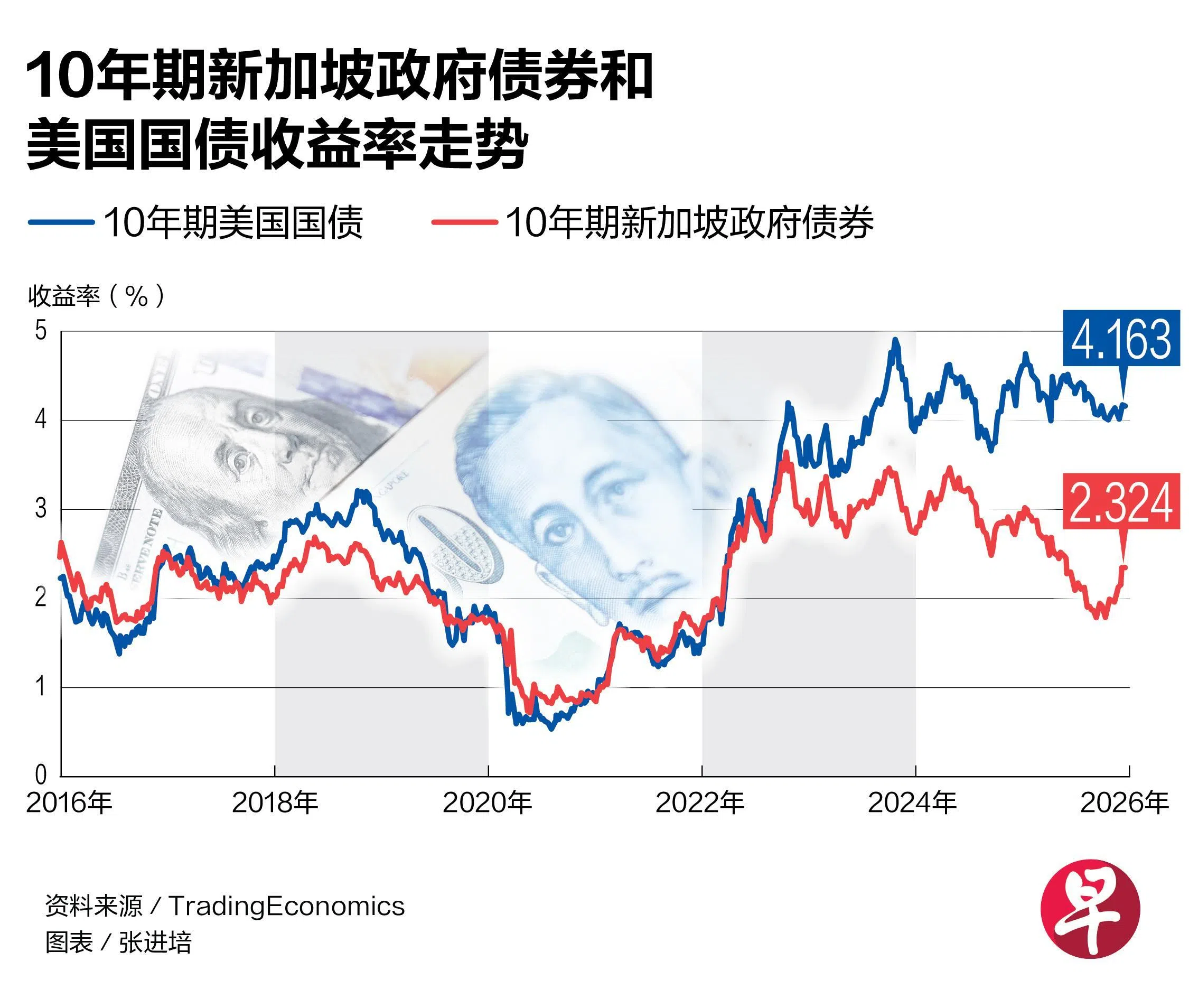

彭博数据显示,10年期新加坡政府债券与10年期美国国债的120天相关系数,已从年初的0.40降至接近零,并曾在11月底一度降至负0.07,为2015年以来最低水平。这意味着,新加坡债券价格波动与美国国债几乎脱钩。

来自全球的强劲避险需求支撑了债券表现,彭博新加坡债券指数今年为以美元计价的投资者带来近14%的回报,有望创2002年以来最佳表现。

道富环球投资顾问亚太固定收益主任黄庆祥说:“在去美元化趋势下,投资者可以在新加坡债券中找到避风港。”

安本投资(Aberdeen Investment)亚洲固定收益投资总监吴子宇接受《联合早报》访问时指出,新加坡政府债券和美国国债在4月“解放日”关税后出现明显脱钩,当时,避险资金首次大规模流出美国国债市场,分流至其他AAA级市场,造成短期利差异常扩大。

“解放日”关税后多个市场债市暴跌 新加坡逆势上涨

自“解放日”关税政策以来,全球许多主要市场的长期债券出现暴跌,通胀风险加剧,收益率也随之走高。譬如日本,由于投资者需求疲软,12月初,日本长期债券收益率达到多年高位。

历史上,由于新加坡采用汇率为调控基础的货币政策,债市与美国长期高度关联。但今年下半年开始,投资者对新加坡债券的避险需求完全打破了这种关联,新加坡债券逆势上涨。

吴子宇认为,现在新加坡政府债券相对于美国国债的利差已经过大,这种脱钩不太可能长期持续。原因是新加坡经济和美国经济高度相关,而且新加坡的货币政策体系短期不会变化,未来几个月应不会出现像关税一样的因素,使脱钩重演。

截至12月18日,10年期美国国债收益率约为4.16%,而同期新加坡政府债券收益率为2.32%。

柏瑞投资(PineBridge)亚洲固定收益联席主管斯利姆(Omar Slim)则认为,脱钩会持续。他受访时说:“新加坡政府债券受益于多重因素,包括财政制度上的优异表现、新加坡债券发行量远低于美国国债,以及大量资金流入新加坡和新元。虽然这些因素可能有所波动,但整体趋势预计会延续。”

展望新加坡政府债券明年表现,斯利姆预计将保持稳健。

吴子宇则认为,考虑到金管局货币政策偏鹰派,以及新加坡债券与美国国债利差较大,当前新加坡政府债券价格偏贵。

至于在去美元化趋势下,其他亚洲本币政府债券是否有类似吸引力,斯利姆认为,目前没有其他亚洲政府债券能够像新加坡一样吸引避险资金,可能唯一的例外是澳大利亚。其他市场的债券受益于强劲的本地需求,例如马来西亚,但机制与AAA评级的新加坡债券不同。

吴子宇则说:“在亚洲其他市场,高收益国家如印度和印尼,在外汇波动稳定后可能重新吸引投资者关注。而韩国市场相较于经济复苏水平,显得被过度抛售。”