新科工程(ST Engineering)

建议:买入

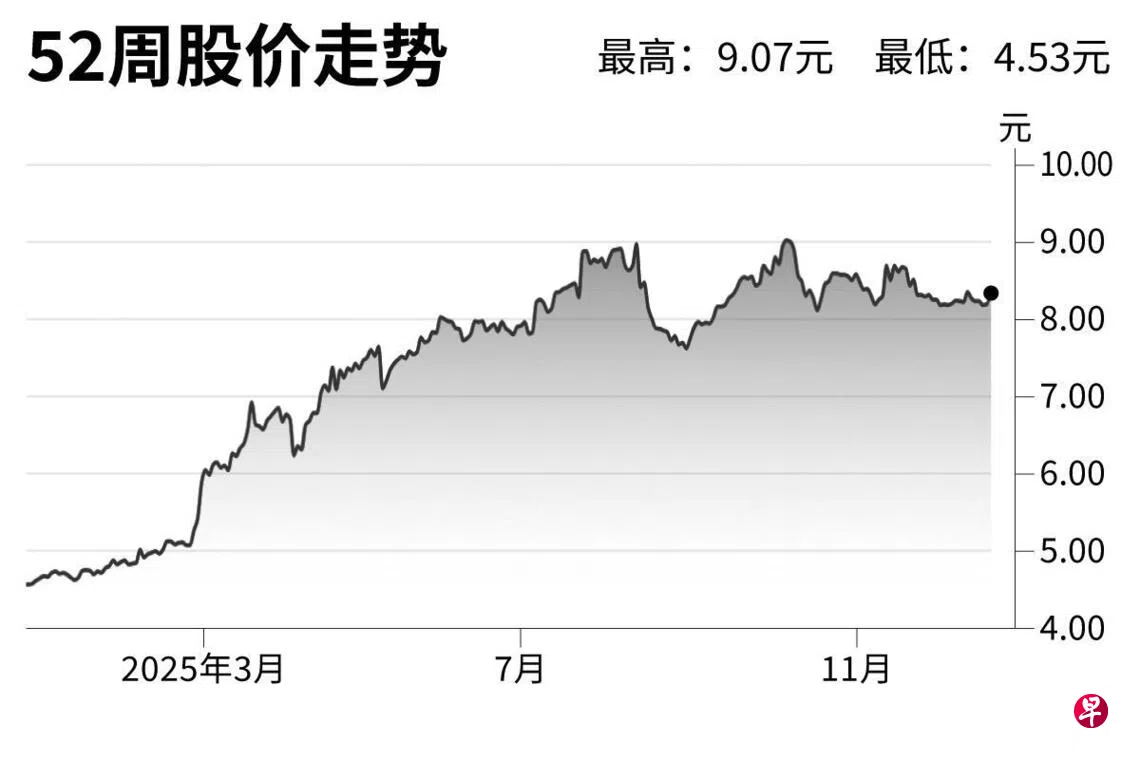

目标价:9.40元

闭市价:8.38元(+2.45%)

新科工程持续在智能交通和城市解决方案领域取得实质成果,包括子公司获得澳大利亚悉尼西港隧道收费合同、在美国加州部署快速付费车道项目,以及在新加坡取得一项电动巴士订单。

我们认为集团前景依然稳健,创纪录的326亿元订单储备为公司提供约三年的收入可见度。预计到2027年底,净负债率将从2024财年的183%降至81%。随着公司将航空资产管理业务重组为基金平台,资产管理规模(AUM)有望在2029年提升至35亿美元(约45亿新元)。

上行潜力主要来自更强劲的国际国防订单及利息成本下降。至于风险则集中在航空航天行业的复苏进度、利润率、交付延迟和收购等方面。(兴业银行研究)