")

曾响应私募信贷的美国汽车零件商First Brands、次级贷款机构Tricolor先后破产,加上市场人士纷纷担忧违约率会持续攀升,全球私募信贷领域正弥漫着不安情绪。尽管如此,受访分析师认为,我国私募信贷违约情况应能受控。

私募信贷(Private Credit)是非银行金融机构例如私募基金、资产管理公司向企业提供的贷款。最常见的私募信贷为直接贷款(direct lending),即私募基金直接向企业提供贷款,用作拓展业务、资本支出或进行并购。

市场人士:对违约现象表担忧

近期的一连串事件,反映出全球私募信贷领域似乎危机重重。首先,曾大量向私募信贷基金借款的First Brands、Tricolor先后申请破产保护,市场担忧这会在私募信贷领域,掀起更大的债务危机。

随后,多位市场人士也纷纷表示,对私募信贷的违约现象感到担忧。例如,国际评级公司DBRS晨星(DBRS Morningstar)曾发布报告指出,全球私募信贷借款人赚幅走弱,明年将发生更多违约事件。

加拿大退休金计划投资委员会(CPPIB)首席执行官约翰格雷厄姆(John Graham)也曾警告,私募信贷市场存在巨大风险。

据惠誉评级(Fitch Ratings)的资料,截至今年10月,美国私募信贷领域的违约率为5.2%;至于亚太市场,标普全球评级(S&P Global Ratings)则指出,今年9月的违约率仍然是零,但受关税、宏观经济走弱等因素影响,到了明年9月,估计会走高至2.25%。

管理咨询公司富睿玛泽(Forvis Mazars)总监邱文安接受《联合早报》访问时指出,由于此前全球已长时间处于高利率环境,加重了借款成本,明年全球违约率可能继续维持在高位。

谈及新加坡市场,邱文安认为,由于企业普遍杠杆较低、现金管理纪律较佳、增长策略相对保守,因此私募信贷违约率,应会处于可控水平。

专家:房地产建筑等领域违约风险较高

今年上半年,新加坡法院裁定清盘的企业,达到187家,为近五年最高水平,反映出国内不少企业面临竞争激烈、财务陷困等问题。这会否损及私募信贷业者,投资我国企业的信心?

邱文安认为,不少“僵尸企业”破产和退场,反而推动了良币驱逐劣币的现象。“经过一轮淘汰,留下的多数为财务稳健的企业,这反倒为私募信贷注入了强心针。”

哪些行业违约风险较高?邱文安认为,房地产、建筑、传统零售、物流、非必需消费品等赚幅较低,或面临周期挑战的领域,较容易出现违约。当中,客户集中度较高、依赖债务进行扩张的私营企业,尤为脆弱。

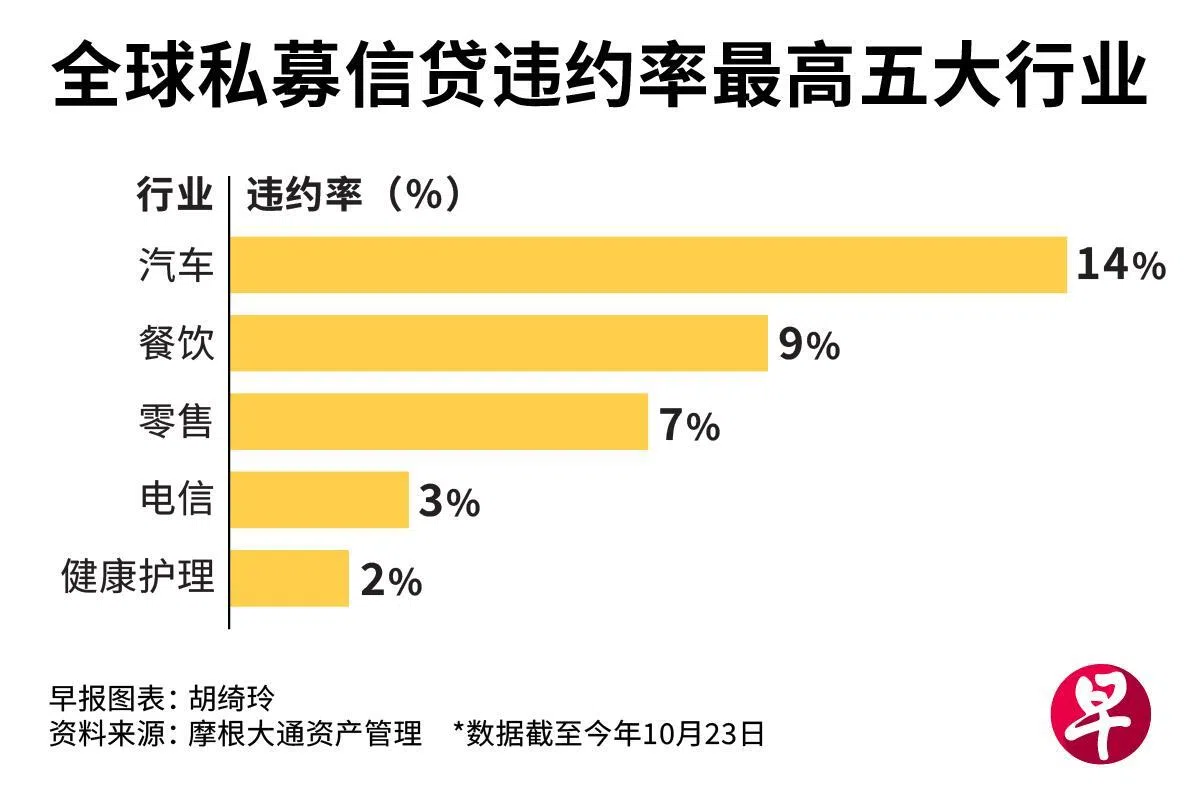

纵观全球,据摩根大通资产管理的资料,截至今年10月23日,违约率最高的前三大行业为汽车、餐饮、零售业,分别达到14%、9%以及7%。

Muzinich & Co亚太区首席执行官暨私募信贷主管陈智全受访时则说,在亚洲,违约风险较高的多数为商业模式复杂、处于转型阶段等企业。

分析:企业优先选择银行 恐造成私募信贷乏人问津

尽管我国吸引到不少私募信贷业者,包括阿波罗全球管理(Apollo Global Management)、黑石集团(Blackstone)、橡树资本(Oaktree Capital)等,但这些基金的布局皆涵盖整个区域,本地企业能获取的份额相当有限。

对此,我国已推出10亿元私募信贷发展基金(Private Credit Growth Fund),为本地高成长企业提供更多融资选择。

在邱文安看来,政府的举措有助于产生磁吸效应,吸引更多全球资本进驻扶持我国企业。尽管如此,我国私募信贷领域仍存在一定挑战,“碍于对私募信贷领域感到陌生,许多企业会选择向银行借款,以至于私募信贷乏人问津。”