")

健康与养生趋势来临,分析师看好本地保健与美容板块将受惠其中,认为DFI零售集团和昇菘集团这两大消费股值得关注。

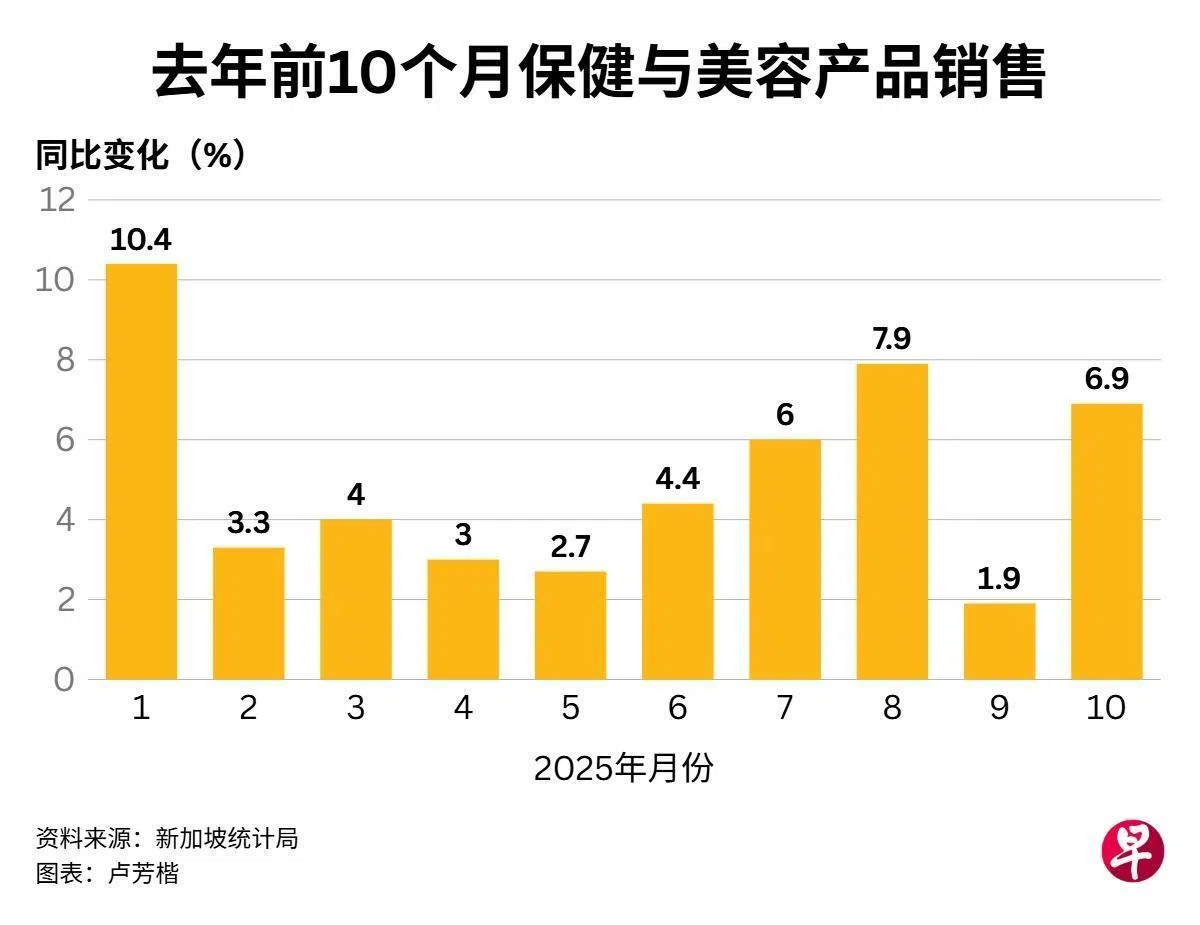

星展集团研究分析师池政锋和沈利勤近日发布报告指出,在本地整体消费中,化妆品、洗护以及医药用品的比率有所提高,在去年前10个月达到7%,高于前一年同期的6.8%。“在去年2月至10月,服装销售均面临下滑,而化妆、洗护和医药品反而保持稳定增长。”

“本地消费者正将更多支出,分配到保健与美容产品,我们预计这类趋势会延续至2026年。”

上述趋势来临之际,池政锋和沈利勤看好DFI零售集团(DFI Retail Group)和昇菘集团(Sheng Siong)能受惠其中。

DFI零售集团旗下的Guardian早已涉足健康与养生领域,而且品牌知名度较高。他们也提到,DFI零售集团的另一诱人之处,为在去年派发了超乎预期的特别股息,以及积极提升运营效率,这有利于未来盈利空间。

此外,他们观察到DFI零售集团的预示本益比(forward P/E)仅有19倍,估值仍具吸引力。他们给予“买入”评级,目标价4.50美元。

至于昇菘集团,池政锋和沈利勤认为,公司应可受惠于SG60邻里购物券,以及持续扩张的门店网络。尽管如此,他们也提醒,昇菘集团的预示本益比已达到24倍,股价极大可能已反映所有利好因素。

两名分析师给予昇菘集团“持守”评级,目标价2.60元。

另一方面,原材料成本下滑的当儿,池政锋和沈利勤看好包装食品公司能受惠其中。例如,达辉(Delfi)能受益于可可和糖价走软;糖蜜、树脂成本下降,也有助于改善泰国酿酒(Thai Beverage)的赚幅。

“在过去12个月中,我们所追踪的包装食品公司,多数主要原材料价格均迎来双位数下滑,铝材是少数例外。”

投资建议方面,两名分析师给予泰国酿酒“买入”评级,目标价0.62元。“在2026财政年,泰国酿酒主要受益于需求改善和成本下滑。”

至于达辉,池政锋和沈利勤则给予“持守”评级,目标价0.80元。他们说,虽然可可价格大幅回调有利于达辉盈利,但公司仍可能需要几个季度的时间,才能彻底消化高价采购而来的可可库存。

“此外,印度尼西亚消费环境的复苏,仍处于初始阶段,因此我们预计达辉需要一些时间,才能迎来盈利拐点。”