")

亚洲科技股在新一年强势开局,投资者预期它的增长动能将贯穿全年,并继续跑赢美国科技股。此外,半导体行业在2026年的收入增长率预计超过三成,分析师看好本地科技股也将从中受惠。

星展集团研究近期发布的报告指出,市场对人工智能的质疑将日益加剧,波动还会持续,但半导体行业的上行周期似乎会延续更长时间且更加稳定。

市场研究机构Gartner预测,半导体行业收入将继续扩张,2026年有望强劲增长32.6%。

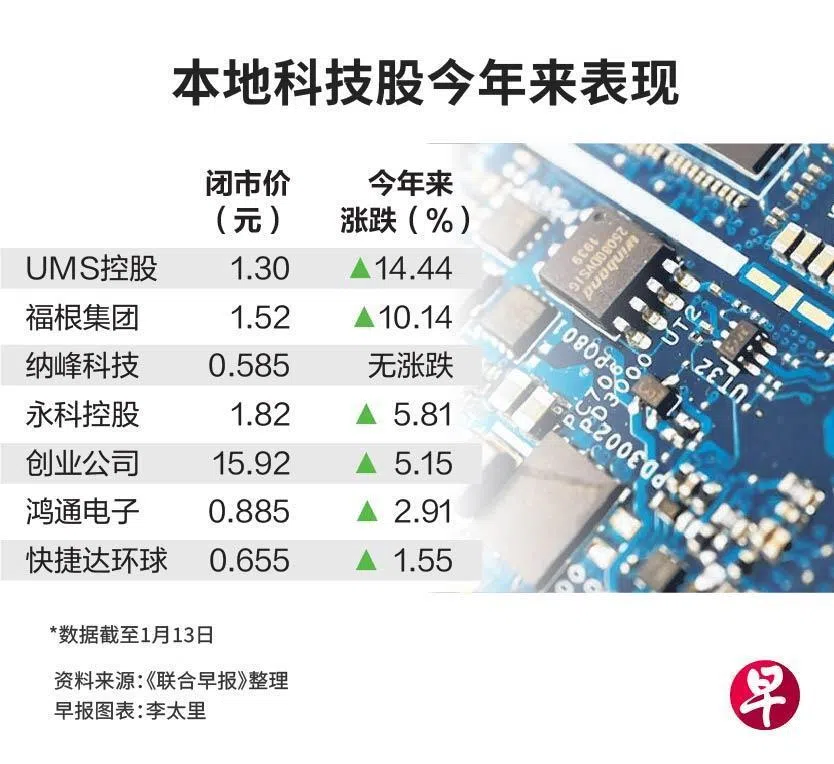

受益于半导体行业景气回升 UMS控股和福根集团值得关注

本地科技领域方面,星展集团研究认为,UMS控股和福根集团(Frencken Group)值得关注,因为这两家公司都受益于半导体行业景气回升,以及下游业务稳步复苏。

“UMS的前景受多个增长动力支撑,包括为新客户大幅提升产量和推出新产品,将显著带动销量增长。全球半导体市场预计在2026年进一步增长17.8%,UMS凭借与领先半导体客户的合作关系,也能从行业扩张中间接受益。”

报告提到,UMS已在马来西亚槟城兴建新厂扩充产能。随着更多企业将业务在中国和美国分散布局,公司具备把握新增长机遇的有利条件。

虽然地缘政治风险上升,UMS迄今并未受到任何直接的运营冲击。因为集团采用“本地生产、本地交付”模式(local-for-local),产品主要运往客户在新马两地的营运基地。

鉴于UMS是证券市场发展计划下的直接受益者,加上集团在马来西亚交易所第二次上市,以及被纳入iEdge Singapore Next 50指数,预计市场关注度会再提升。

因此,星展研究维持UMS的“买入”评级,目标价为1.48元。

至于福根集团,分析师认为,公司凭借稳健的资产负债表和多元化的业务组合,有能力继续搭上半导体行业上升的顺风车。

“截至2025年第三季度,半导体业务占总收入的46%,是公司主要增长引擎。前端半导体业务还没达到峰值,而后端仍处于复苏阶段,集团正通过战略投资和产能扩张来支持增长。”

星展研究同样给予福根集团“买入”评级,目标价为1.92元。

亚洲科技股股价或再走高

另一方面,高盛策略师对亚洲科技股维持“增持”评级,认为在人工智能需求激增及估值仍属合理的推动下,股价还有上涨空间。

彭博社报道,MSCI亚太信息科技指数今年以来已上涨约6%,明显高于纳斯达克100指数约2%的涨幅。自2024年底以来,这个亚洲科技指数累计跑赢纳指33个百分点,但估值差距依然存在。

MSCI亚太信息科技指数的预期本益比为16.3倍,低于纳指和费城半导体指数(Philadelphia Semiconductor Index)约25倍的水平。

外汇和差价合约经纪商Pepperstone研究策略师吴迪琳说:“美国科技股像一座成熟的金矿;亚洲科技股就像一座尚未充分开发的矿山,基本面强劲却被低估,随时能带来丰厚回报”。

花旗集团指出,亚太在全球半导体供应链中占据关键地位,再加上盈利增长具潜力,吸引全球长期投资者持续加码亚洲科技股。

邓普顿环球投资交易主管莫里纳说,避险基金、多头基金及被动型基金都在增持亚洲科技股,尤其是韩国和香港市场。也有投资者在去年年底减持日本AI相关股后,又重新加仓。

资金流入推高了亚洲三大科技巨头台积电、三星和SK海力士的股价,今年以来已上涨8%至16%。而在香港上市的华虹半导体,股价涨幅超过20%。

不过,瑞联银行(Union Bancaire Privee)董事经理凌炜森提醒,亚洲晶片制造商尤其是台湾市场,仍面临两大风险,包括AI支出缩减和地缘政治因素。