")

人工智能(AI)投资热潮持续,亚洲科技巨头今年的AI资本支出预计增长15%,达1390亿美元(约1789亿新元)。包括新加坡在内的多个亚洲经济体正受益于AI需求增长,主要通过出口相关产品、投资晶圆厂和数据中心,以及消费增长获得收益。

与此同时,东南亚经济体已深度融入AI供应链。

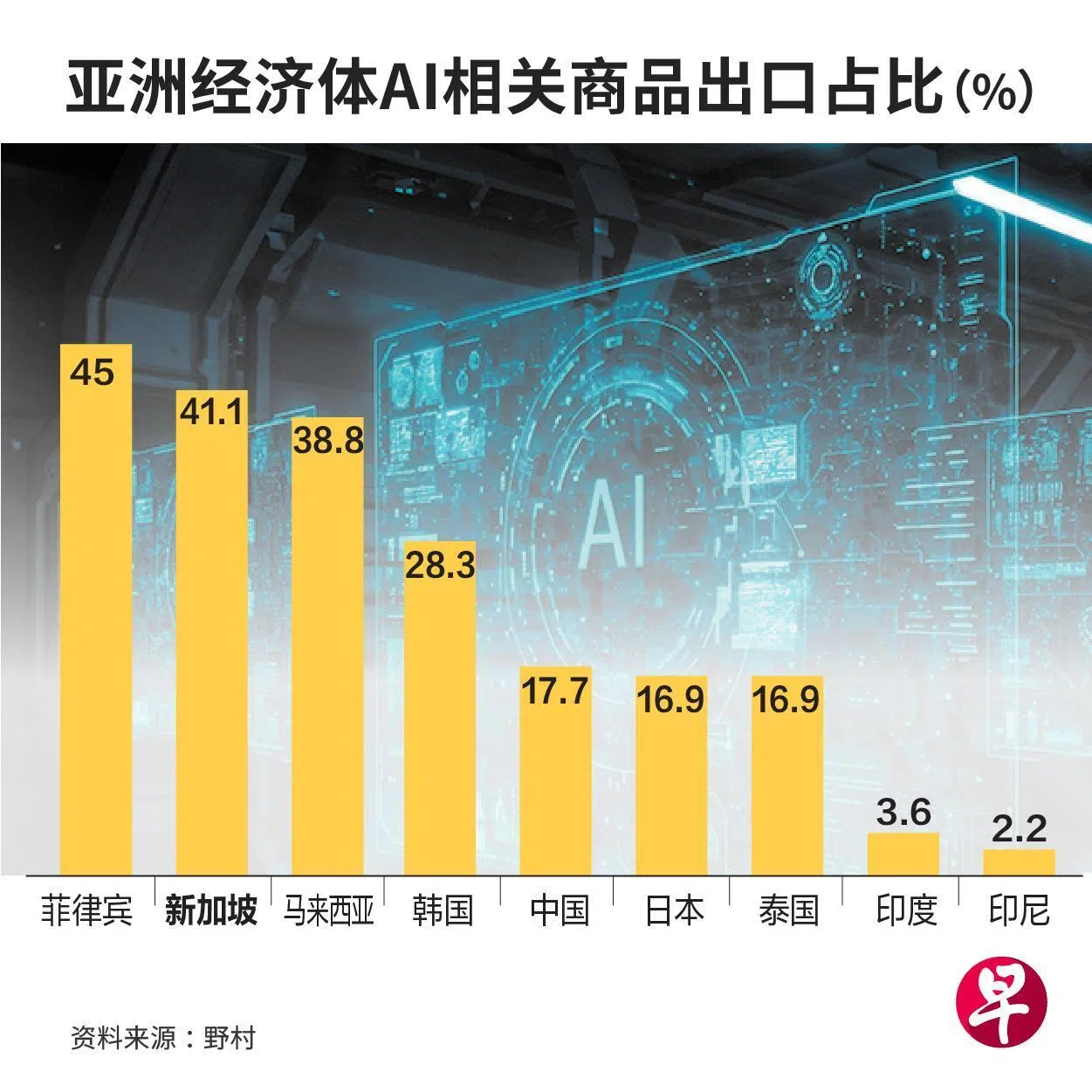

根据金融服务机构野村(Nomura)近期发布的报告,菲律宾的AI产品出口比率高达45%,新加坡和马来西亚紧随其后,AI产品出口比率分别为41.1%和38.8%。

韩国、中国、日本、泰国的AI产品出口比率介于16.9%至28.3%之间。印度和印度尼西亚的占比最少,仅不到4%。

报告指出,亚洲作为全球AI硬件制造枢纽,收益主要来自出口,其次是投资,而消费带来的收益相对有限。这与美国形成对比,美国主要通过投资受益。

分析认为,未来更高的资本支出将集中在建立先进节点产能、高带宽内存晶片、AI服务器、数据中心和先进封装等领域。

为满足AI工作负载和云端应用需求,亚太地区正持续建设数据中心,总运营容量预计从2025年上半年的12.6吉瓦,增长至2028年的26.1吉瓦。其中,中国、日本、马来西亚和印度的容量增长尤为显著。

亚洲各经济体在AI价值链中参与度各不相同

报告也提到,亚洲各经济体在AI价值链中的参与度各不相同。

以新加坡为例,优势在于参与高精密零部件的高附加值组装环节,以及作为区域数据中心和高价值服务枢纽的角色。

韩国则凭借在高附加值制造领域的领先地位,成为美国AI资本支出热潮的主要受益者。中国的AI曝险也很高,它的AI生态系统主要集中在中国国内。

马来西亚和越南的AI曝险处于中等水平,其中马来西亚在大型数据中心、后端组装、测试、封装以及AI服务器组装方面吸引了大量投资。

相比之下,全球AI投资热潮给泰国、印度和印尼等市场带来的直接外溢效应相对有限。

报告指出,全球科技周期依然强劲,有助提振制造业产出。此外,新加坡面对的关税率较低,加上出口转运活跃,预计将继续支撑贸易相关服务业的发展。