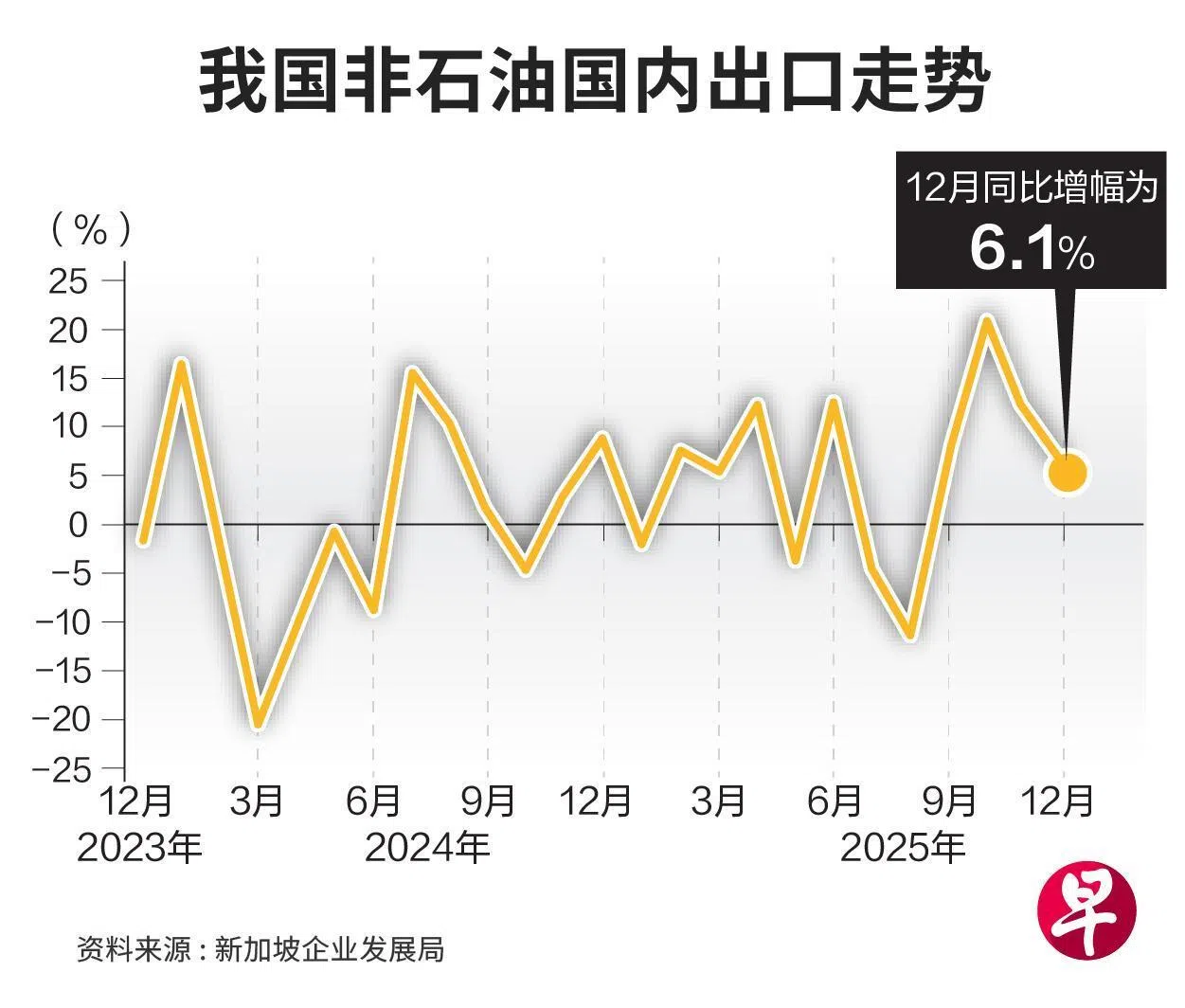

同比增长6.1%,和前一个月的11.5%增幅相比有所放缓,也低于彭博预期。 (档案照片)")

在电子产品和非货币黄金等商品出口的带动下,我国去年12月非石油国内出口(NODX)同比增长6.1%,和前一个月的11.5%增幅相比有所放缓,也低于彭博预期;不过,全年非石油国内出口则上扬4.8%,涨幅高于2024年的0.2%,也高于市场预期。

展望未来走势,经济师认为在全球经济增幅放缓、高基数效应的冲击下,今年非石油国内出口增幅,应会放缓至最多3%。

新加坡企业发展局星期五(1月16日)发布的数据显示,由于进出口均迎来上升,12月总贸易同比增长12.3%,增幅高于11月的8.7%。

至于去年12月非石油国内转口(NORX),则同比走高15%,略高于11月的14.5%。

纵观各类商品,去年12月电子产品非石油国内出口同比增长24.9%,涨幅比11月的12.9%亮眼。

其中,电信设备、磁盘介质产品、集成电路商品分别取得81.4%、53.5%以及32.1%的升幅,对电子产品出口额带来巨大贡献。

12月非电子产品出口则同比微涨0.8%,远比11月的11.1%来得逊色。当中机械装卸设备、非货币黄金、专用机械的涨幅分别为415.8%、73.3%以及5.4%。

对台湾出口涨幅亮眼 对美出口则由升转跌

各大海外市场分布方面,我国去年12月对台湾的非石油国内出口增幅最亮眼,达24.3%,高于11月的15.1%,这主要归功于集成电路(增48.4%)、专用机械(增45.1%)、药品(增548.2%)出口大幅增长。

其次是中国大陆市场,出口额同比涨17.9%,也明显高于11月的4.6%,当中金属切削机床(增335.4%)、专用机械(增107.6%)出口额大幅攀升。

与此同时,我国对部分市场的非石油国内出口也萎缩,当中对美国出口同比下滑36.3%,扭转11月106%的涨势;对印度尼西亚出口也减少27.9%,但比11月的34%跌幅来得温和。

华侨银行首席经济师林秀心指出,去年12月非石油国内出口增幅放缓,主要归咎于药品出口下滑接近8%。此外,美国、印尼、日本、泰国、香港、欧盟市场需求下滑,也影响了12月贸易表现。

尽管如此,我国对台湾和韩国非石油国内出口实现两位数增长,反映出与人工智能(AI)相关的半导体需求坚挺。林秀心说:“对马来西亚出口已连续增长四个月,也归功于集成电路、二极管、晶体管需求旺盛,这表明AI相关热潮仍在持续,并有望在未来几个月继续支撑新加坡出口。”

经济师:今年增幅或仅有3%

展望未来,林秀心预计,在全球经济增幅放缓的背景下,今年非石油国内出口,将从去年的4.8%放缓至1%至3%之间,但仍远高于2024年的0.2%。

她说,今年的宏观经济前景相对温和,而且许多央行的货币政策调整空间,也比去年来得有限。

星展银行经济师蔡汉廷认为,眼见AI服务器等商品需求坚挺,短期内我国电子产品出口仍有望表现优异。

尽管如此,他也说,从我国制造业采购经理指数(PMI)分项指标的改善不明显来看,美国关税的滞后影响已开始显现,对我国非电子出口、制造业形成外部压力。

大华银行副经济师许俊杰也认为,AI趋势带来的顺风,估计可持续至上半年。“在亚洲其他地区,台湾对美国的科技产品出口持续上升,韩国半导体出口额也在去年12月创新高。此外,全球主要科企也宣布,今年大幅提高在数据中心领域的资本支出。”

不过,他也认为,受高基数效应影响,今年出口增幅应会承受一定压力,他预期今年涨幅为3%。