布米达马农业(Bumitama Agri)

建议:买入

目标价:1.45元

闭市价:1.30元(+2.36%)

布米达马农业会在2月27日发布2025财政年末季业绩,我们预计净利环比走高44%。虽然去年末季原棕油(CPO)价格有所下滑,但布米达马农业有望凭着全年产量亮眼,抵消这项负面冲击。

展望今年,由于产量有所增长,我们预计布米达马农业净利将保持稳定。我们也估计,在天气条件理想的提振下,鲜果串产量可迎来5%增长。同时,公司也有望进一步提升鲜果串榨油量。

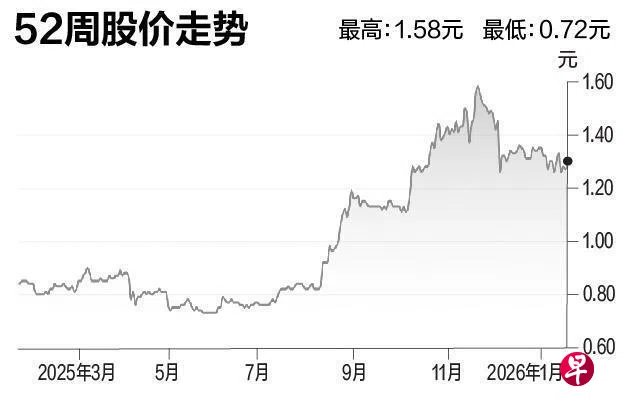

另一方面,自去年11月25日触及1.58元的高点以来,布米达马农业股价已回调约20%,为投资者提供了具吸引力的入场点。此外,得益于公司现金流强劲、低资本开销,公司应能在未来几年,维持诱人的股息派发水平。

我们上调至“买入”评级,目标价也上调至1.45元。(大华继显)