")

美国总统特朗普最新指出,已就格陵兰岛问题与北约达成“框架性协议”,并宣布取消对欧洲的关税措施。不过,格陵兰前途仍未卜,市场仍对潜在风险和机会保持高度关注。分析人士认为,不仅西方军工和稀土相关企业可能从中受益,亚洲国防板块也有望受到提振。

尽管新的协议被认为是局势缓和的信号,但美国并未放弃对格陵兰的战略目标。据美媒报道,协议涉及稀土矿产开采权,并可能允许美国获得格陵兰岛部分小块土地的所有权,用于建设美军基地。

FSMOne新加坡研究及投资组合管理部研究分析员潘哲川接受《联合早报》访问时说,尽管美国与北约的关系有所缓和,但特朗普近期的行动,凸显了美国联盟的脆弱。因此,在欧洲和亚洲,防务自主仍可能是各国的优先考量,军工国防股可能成为主要受益者。

全球国防支出正不断上升。北约成员国去年6月承诺,到2026年将防务支出提升至国内生产总值(GDP)的2.8%,并计划到2035年增至5%。

潘哲川指出:“尽管欧洲拥有如莱茵金属(Rheinmetall)这样的防务巨头,本土防务制造商仍难以满足激增的需求。此外,欧洲的生产线主要设计用于和平时期产能,并不适应当前环境所需的快速重整军备。因此,许多欧洲国家仍继续从韩国等国家采购武器装备。”

金融咨询公司Emmer Capital Partners总裁雷乔杜里(Manishi Raychaudhuri)认为,在地缘政治局势持续紧张、各国国防开支不断上升的背景下,亚洲国防板块有望延续去年的强劲表现。

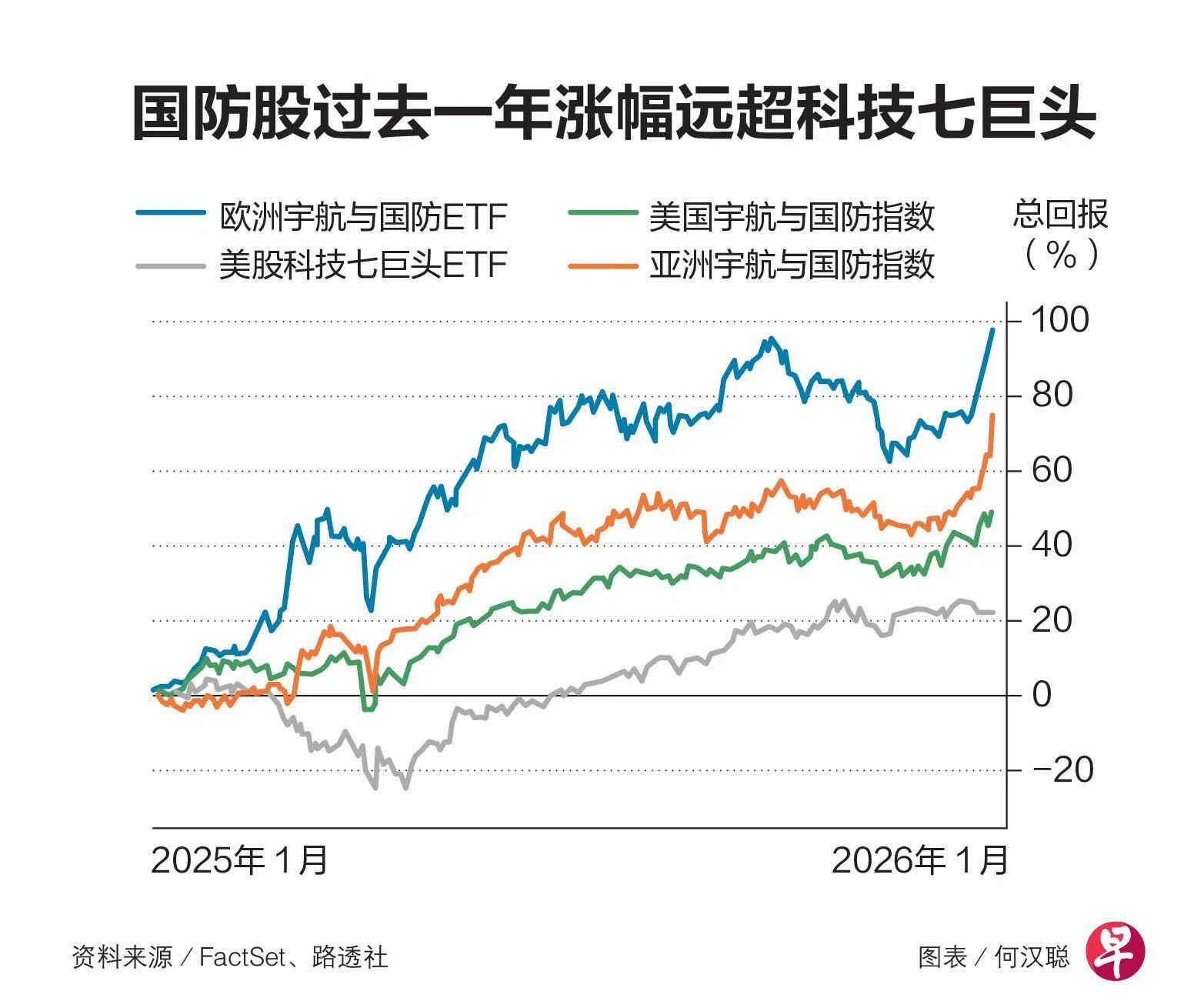

欧洲国防交易所挂牌基金(ETF)过去一年几乎增长一倍,亚洲和美国国防股指数分别上涨约75%和50%,而美股科技七巨头同期涨幅仅略高于20%。

分析:未来12个月 亚洲国防企业增长或超欧洲国防巨头

雷乔杜里说,随着投资者寻求强劲增长和更具吸引力的估值,未来12个月,亚洲国防企业增长可能超越欧洲国防巨头。

他解释,亚洲国防板块受益于两大趋势,一是对欧盟的出口不断增长,其中韩国占据主导地位;二是亚洲各国寻求自主国防产品以替代进口,印度尼西亚、印度等国提高了国防自主化目标。

雷乔杜里认为,亚洲国防企业相较欧美同行估值普遍较低,也增强了对投资者的吸引力。目前价格较“便宜”的亚洲国防企业中,最值得关注的是韩国企业,包括韩国航空宇宙产业(Korea Aerospace Industries)、韩华航空航天(Hanwha Aerospace)、现代乐铁(Hyundai Rotem),以及LIG Nex1。此外,中国的中航光电(Jonhon Optronic)以及日本的川崎重工业(Kawasaki Heavy Industries)也被认为估值较低。

斯德哥尔摩国际和平研究所(SIPRI)2024年全球百强武器生产商榜单中,有23家亚洲公司,其中,来自新加坡的新科工程(ST Engineering)排第57位。新科工程股价年初至今已上涨逾11%。

东方汇理私人银行亚洲首席策略师陈达德受访时说,除了传统军工企业,利好预期还可能扩散至与国防相关的外围板块,包括航空航天与防务供应链企业,如零部件制造商、特种材料和精密工程公司,以及保养、维修和翻修(MRO)服务商,例如新航工程(SIA Engineering)。

他还认为,随着网络战进入核心军事领域,以及人工智能(AI)在监控、制导、后勤和战场决策中的应用,网络安全和防务科技公司,以及自主无人机、计算机视觉和机器人制造商,可能从中受益。与此同时,随着空间技术融入防务,发射服务提供商和卫星制造商也有望受益,例如新加坡起步公司Equatorial Space System。

格陵兰稀土矿 被视为对冲中国稀土供应链重要战略资源

市场人士指出,格陵兰稀土矿被视为对冲中国稀土供应链的重要战略资源,美国和西方国家都希望构建稀土供应多元化体系,可能为相关公司带来机会。

潘哲川说:“在全球稀土及其他战略金属的生产、精炼和回收中发挥关键作用的企业,有望受益,因为这些资源在军工装备制造中至关重要。”

拥有格陵兰坦布里兹(Tanbreez)大型稀土矿项目开采权的美国矿产公司Critical Metals,年初至今股价已飙涨88%。稀土加工企业Mp Materials股价同期上涨约18%。