莱佛士医疗集团(Raffles Medical Group)

建议:买入

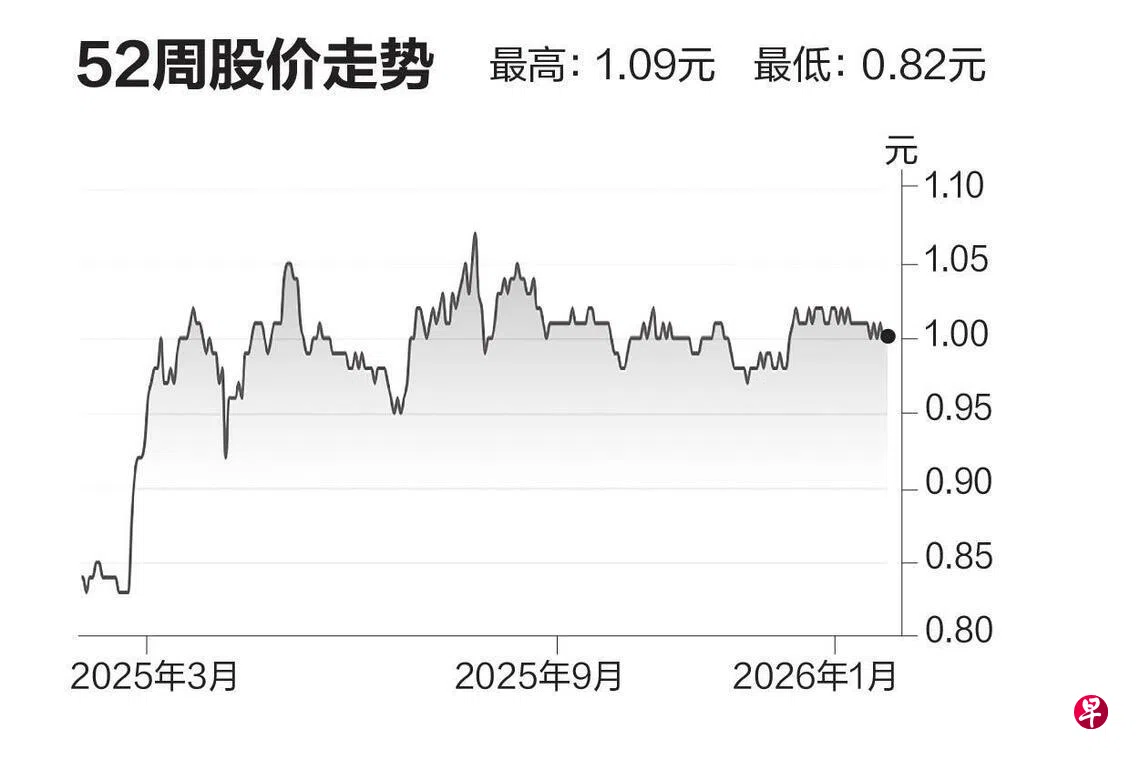

目标价:1.15元

闭市价:1.00元(无起落)

经历两年业绩下滑后,莱佛士医疗集团有望2025年下半年重回增长。

受惠于本地医院业务复苏、中国业务拖累减轻,以及保险业务获利改善,我们预计集团2025下半年少数股东利益后净利可同比增16%,势头也有望延续到2026年和2027年,使得两年都实现两位数增长。

此外,当局4月起实施的综合健保计划附加险改革,长远看有助抑制医疗成本通胀,支撑私人医疗的负担能力和可持续需求。莱佛士医疗保险(RHI)连续两年保费维持不变,具备竞争优势。

股价的其他催化剂还包括中国医院收支平衡好转、越南收购案推进等。(兴业银行研究)