")

为促进新加坡证券业现代化并与国际做法接轨,新加坡交易所监管公司(SGX RegCo)正寻求修改相关规则,鼓励更多投资者转用股票经纪托管户头(broker custody account),并为此展开相关公众咨询。

这是证券市场检讨小组去年11月公布最后一轮振兴本地股市措施时宣布的举措之一。采用托管户头能使投资者更简易地管理投资组合、进行小数股交易(fractional trading),以及进行智能投资。为此,新交所将修改中央托收公司存托规则,以及交易条例。

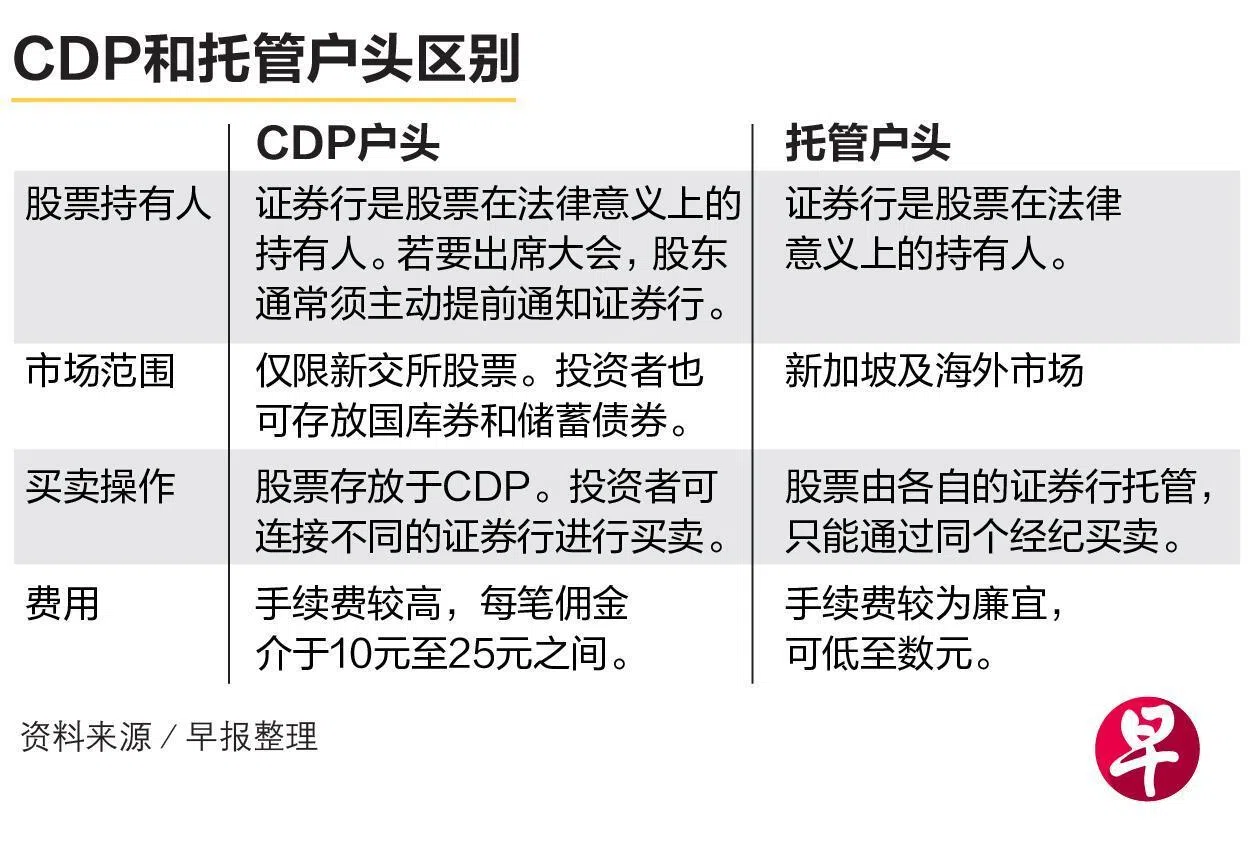

目前,中央托收公司(CDP)中,约三分之二的散户账户为个人独立的直接账户,其余三分之一为经纪商托管账户。近年来,随着更多线上证券行涌现,许多投资者尤其是年轻人,开始转向托管户头。

大部分投资者仍用CDP 但托管户头增速加快

新交所数据显示,托管户头数量过去五年的年均增长率超过10%。新开设CDP户头则以低个位数增加。

新交所股票部门主管黄耀龙指出,托管户头模式使投资者能在同一家证券行,保管他们的新加坡和海外投资组合,以享受定制化的投资洞察和投资组合管理等增值服务。

“简化后的体验,有助投资者更积极地参与市场,也让经纪能提供更多增值服务,并加强与客户的关系。”

这个公众咨询最主要的变动之一,是寻求废除实施多年的托管户头个别分隔要求(individual segregation)。这项规定是在1985年,我国爆发严重股灾新泛电事件后推出,以保护投资者的资产安全。

新交所:个别分隔要求已不合时宜

中央托收公司当时要求,托收代理如证券行在开设户头时,每名投资者须拥有一个独立的子户头,资产不得与其他投资者或证券行本身的资产混合。这是为了一旦发生股票违约或清盘情形,能清楚划分资产。

然而,随着我国建立更强的法律与监管框架,包括实施《证券与期货(执照与业务行为)条例》,并由金管局对各机构实施持续监管,这项规定的实际作用已减弱。

如今,国际市场惯用综合户头(omnibus account)的托管方式,由证券行在一个户头同时持有多名投资者的资产,而不再分别设立户头。新交所说,由于此前的分隔要求,增加了海外机构的成本,影响我国证券市场的吸引力。

修例后,证券行可自由选择采取综合户头、分隔户头,或两者并存的混合模式。投资者也可在这两种户头之间自由选择,或继续使用CDP户头。不过,投资者的资产和证券行本身的资产,仍须严格分开。

其他的变动包括要求股票经纪须协助投资者,行使他们的股东权益,以及加强对证券行的监管与纪律处分。中央托收公司也获得额外监管权力,在市场出现问题时,要求经纪配合调查、提供信息或采取行动。

证投会:须关注数据和网安问题

新加坡证券投资者协会(SIAS)副会长洪豪耀接受《联合早报》访问时说,交易成本无疑是投资者转到托管户头的原因,但还有其他因素须要考虑,包括各证券行的咨询服务、平台用户界面,以及它们的产品供应等。

根据《联合早报》调查,通过证券行买卖CDP户头中的股票,每笔交易的佣金可高达10元至25元。而通过托管户头则低至几元。

但洪豪耀说:“有一些投资者不愿向证券行透露全部投资组合。也有些投资者在多个证券行拥有户头。他们可能不习惯将所有持仓,全转移到同个户头中。此外,通过CDP户头,持有股票也被认为更安全。”

他指出,随着托管户头普及,客户的持仓资料更会暴露在股票经纪前。洪豪耀因此认为,须关注个人数据和网安问题。

“证投会也呼吁监管机构,确保综合户头的模式与通过CDP户头持有股票一样安全。投资者也应继续享有便捷的股东大会参与权、投票权和公司行为参与权。”