")

未来几年液化天然气供应大增的展望,将使新加坡和好些亚洲国家受惠,从事发电和天然气贸易的吉宝公司(Keppel Ltd)和胜科工业(Sembcorp Industries),也将因为液化天然气价格大幅下跌而受益。

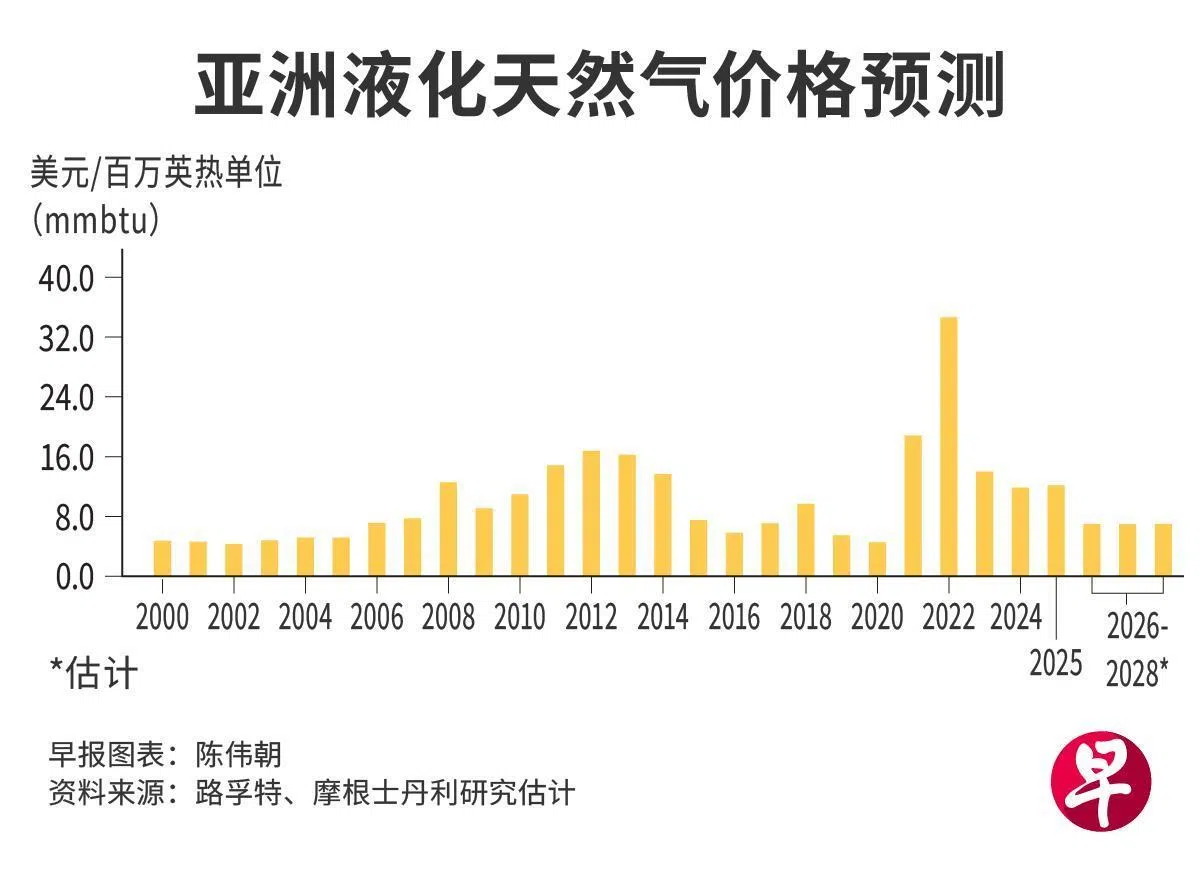

摩根士丹利(Morgan Stanley)日前在一份报告中指出,来自美国和中东的大量液化天然气新供应,料将使到亚洲液化天然气价格到2027年时下跌至每百万英热单位(mmbtu)7美元的价格,比目前低接近一半,应会“从根本上改变能源消费格局”。

这正值数据中心和人工智能超大规模云服务商,造成新加坡及其亚细安邻国的电力需求激增时期。新加坡逾九成电力来自天然气发电厂,而且完全靠进口天然气,因此不仅能源进口成本有望大幅下降,公用事业行业也将受惠。

摩根士丹利预测,新加坡和菲律宾电力市场趋紧,将推动下一阶段发电容量的增长,进一步惠及吉宝等发电业者。吉宝和胜科工业都在新加坡建造新的发电厂,都是摩根士丹利“最青睐”(most preferred)的能源股。它给予吉宝“加磅”(overweight)评级,目标价11.54元;胜科工业则获得“等权”(equal-weight)评级,目标价7.00元。

液化天然气需求将增长至少45%

对于液化天然气价格展望,标普全球能源(S&P Global Energy)新兴亚洲天然气和液化天然气高级首席分析师乌他玛(Johan Utama)受访时指出,目前已承诺和在建的液化产能,足以使全球液化天然气出口能力在2030年前至少增加45%,而这一数字仍有上升空间。预计液化天然气供应的增长将超过需求,价格将面对下行压力。需求增长的幅度及速度,将决定价格低迷的程度和持续时间。

乌他玛表示,随着新加坡的管道天然气合同在未来几年陆续到期,液化天然气在新加坡的供应结构占比将上升。全球市场液化天然气供应的充裕,将有助于新加坡维持天然气供应的多样性和价格可负担性,尤其是在满足电力行业的需求方面。电力行业占新加坡天然气总需求的80%以上。

另一个增长点是船只液化天然气供应(补给)业务,乌他玛说,这个业务正蓬勃发展,而新加坡作为重要的液化天然气枢纽,有望从中受益。随着液化天然气价格相对于其他船用燃料更具竞争力,可以预期新加坡的船只液化天然气供应业务将快速增长。

辉立Nova高级市场分析师萨赫德瓦(Priyanka Sachdeva)认为,如果需求疲软,额外的供应将加剧价格下跌,反之则供应将较快被吸收,并限制价格的跌幅。液化天然气价格的实际下降将直接降低新加坡的能源进口成本,并有望为新加坡经济带来结构性成本优势。吉宝和胜科工业等在新加坡上市的公用事业和能源公司,将是潜在受益者,因为它们的天然气贸易和发电业务成本将降低。

对消费者而言,萨赫德瓦说,液化天然气价格持续走低将有助于长期抑制电价上涨,从而减轻家庭和企业的通胀压力。此外,随着新加坡向更加多元化的能源结构转型,更便宜的天然气有助于新加坡在能源安全和价格可负担性之间取得平衡。