城市发展酒店服务信托(CDL Hospitality Trusts)

建议:买入

目标价:1元

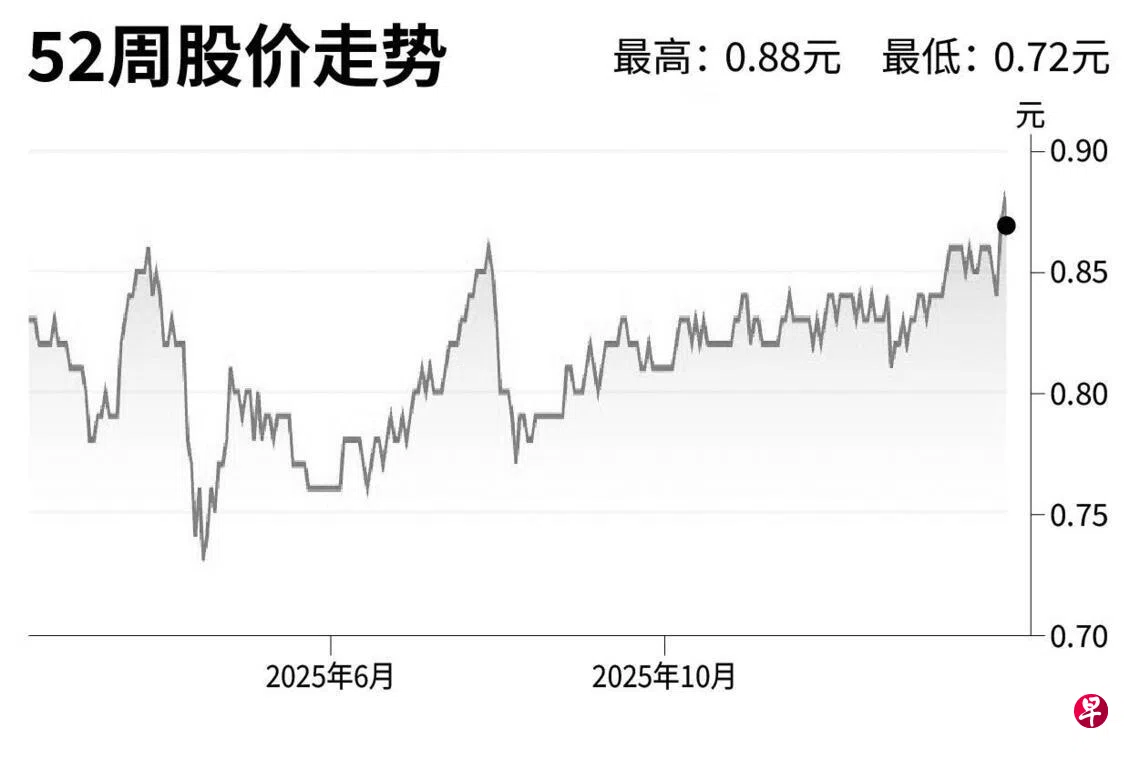

闭市价:0.875元(无变动)

信托2025下半年和全年业绩都超出预期,主要受新加坡和新西兰等资产组合表现强劲带动。我们预计新加坡酒店业今年将持续复苏。在大型活动和演唱会需求支撑下,信托2026年客房平均收入(RevPAR)预计同比增长3%至5%。

鉴于融资成本显著下降,以及旗下资产组合贡献增加,我们预计信托2026财年每单位派息将增长8%。信托股价过去12个月表现落后,我们认为它有反弹空间,因此将评级从“中立”上调至“买入”,同时将目标价从0.88元上调至1元。(兴业银行研究)