凯德中国信托(CapitaLand China Trust)

建议:持守(评估中)

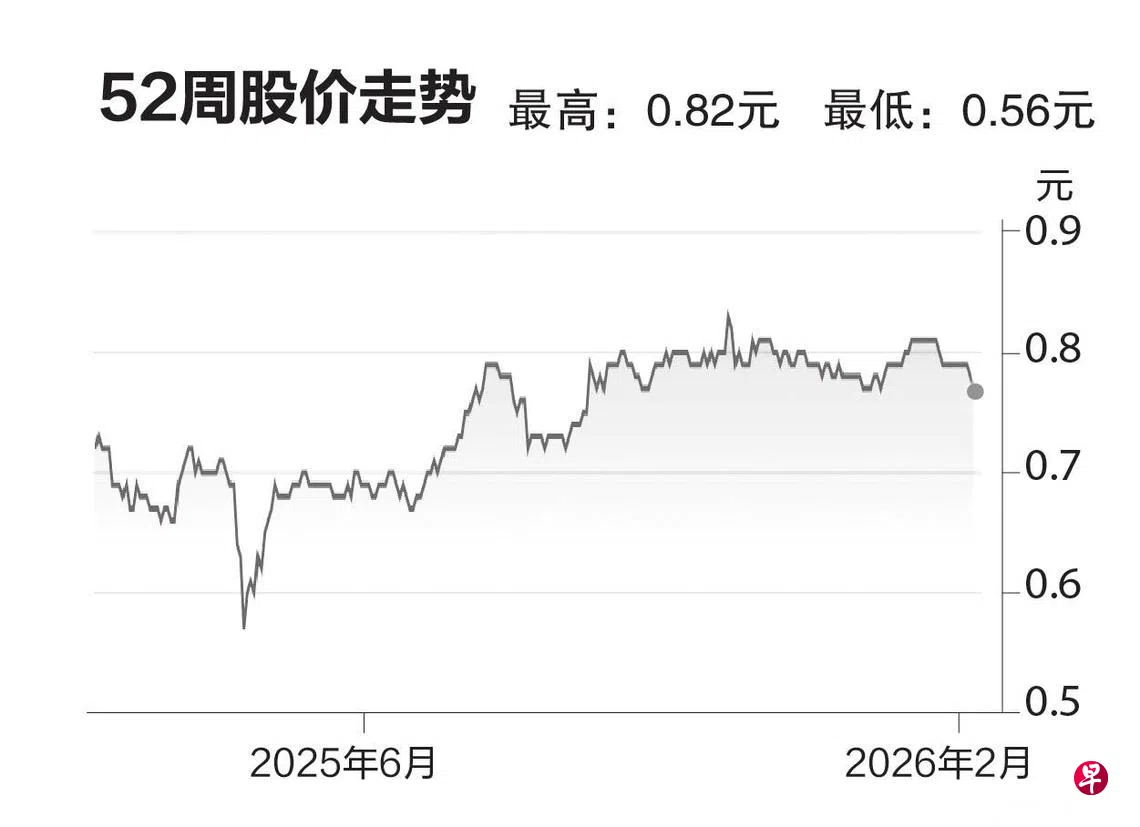

目标价:0.75元

闭市价:0.765元(-1.92%)

凯德中国信托的疲软业绩符合预期,因为它的资产组合仍在探底。目前零售业仍是唯一前景较为稳健的资产类别,受供应风险影响相对较小,且受益于中国消费者信心的回升。我们预计商业园区和物流地产的租金回落压力将持续,或维持在高个位数到两位数之间,也可能会出台进一步的租金激励措施以留住租户。

另外,我们认为,信托也将继续专注于资产证券化,可能会提前进行资产剥离,因为向中国上市的信托注入资产的期限,已从上市后的一年缩短至六个月。另外,由于营运疲软和汇率波动影响,每单位派息(DPU)持续承压。今年仍须关注这个信托估值进一步下行的风险,这可能会限制股价的上涨空间。我们对它维持“持守”评级,并进行重新评估。(星展集团研究)