发布的年度报告,我国去年电子业非石油国内出口去年扩张12.7%,较一年前的8.2%高。 (档案照片)")

全球经济展望略有好转,有望提振今年我国非石油国内出口(NODX)表现。新加坡企业发展局把2026年出口增长预测上调到2%至4%,高于此前的零至2%区间。

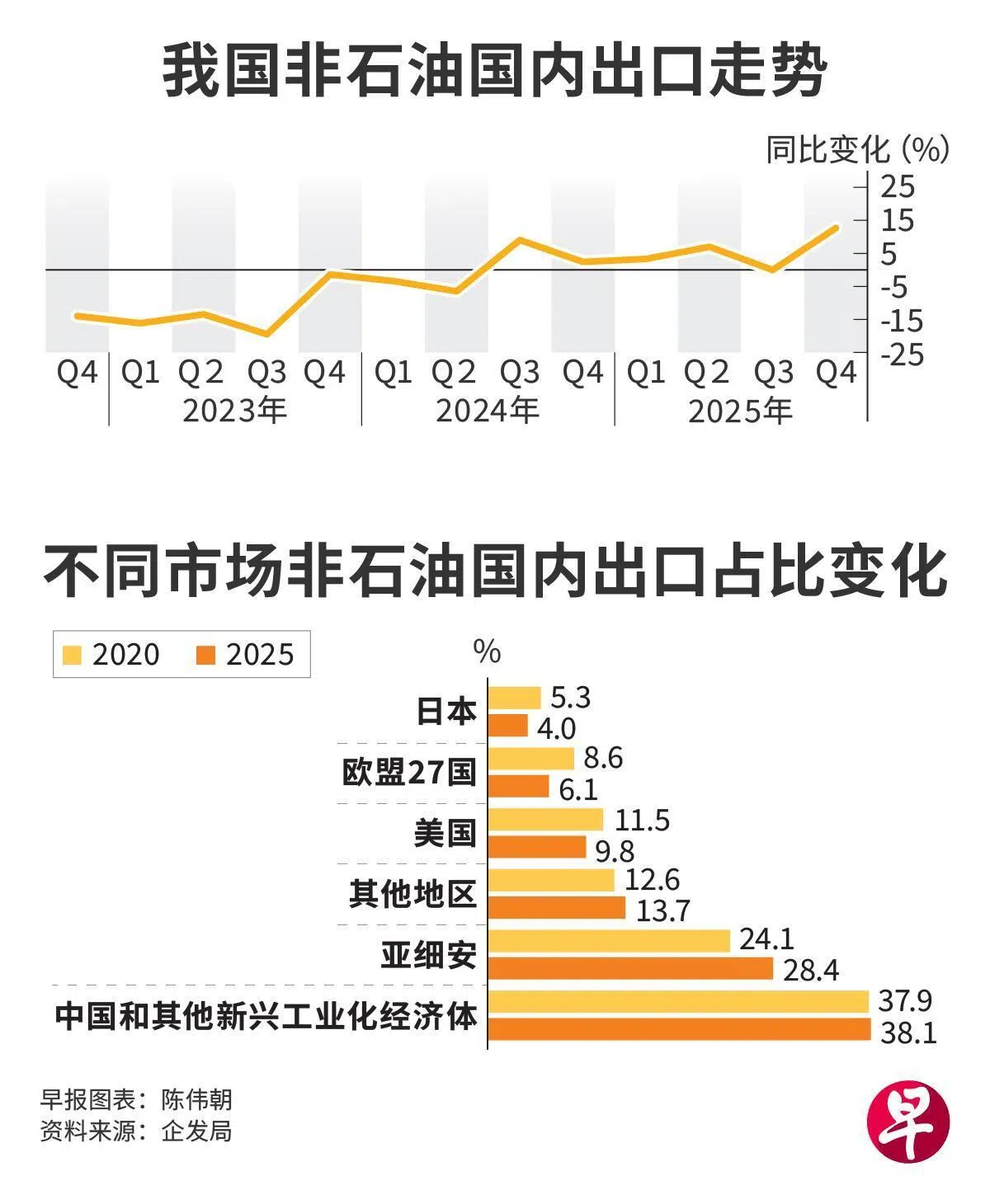

在电子和非电子出口均上升的推动下,非石油国内出口2025年表现亮眼,全年增长4.8%,高于2024年的0.2%。总商品贸易额去年也大增8.7%至1.4万亿元,较一年前的6.6%高。

根据新加坡企业发展局星期二(2月10日)发布的年度报告,我国电子业的非石油国内出口去年增长12.7%,高于一年前的8.2%。

企发局指出,鉴于电子业出口订单保持强劲,企业普遍预计今年第一季订单量将进一步增加,去年的增长势头有望延续。

非电子业方面,非石油国内出口去年扩张2.5%,扭转一年前下跌1.9%的走势。尤其是年底非货币黄金和医药产品的出口激增,提振全年表现。其中,黄金受避险需求推高金价,医药产品第四季产量同比大幅提升66.9%。

官方认为,尽管不确定因素依然存在,但外部经济前景已有所改善。国际货币基金组织(IMF)将今年全球经济增长预测上调至3.3%,高于此前预测的3.1%。此外,新加坡大部分主要贸易伙伴的增长前景都获上调,包括中国、美国、欧元区,以及亚细安五国。

在贸易方面,世界贸易组织(WTO)指出,人工智能的快速发展可能推动今年全球商品贸易增长高于原先预测的0.5%。

企发局指出,综合以上因素,2026年非石油国内出口增长预测上调到2%至4%,与国际货币基金组织对全球贸易量从2025年增长4.1%,放缓至今年增长2.6%的趋势一致。

“人工智能相关需求强劲以及金价高企,预计继续给非石油国内出口增长带来支撑。不过,这仍存在贸易紧张局势升级,或人工智能相关投资需求出现回调等下行风险。”

我国去年对美中出口分别减少2%和12%

主要市场方面,我国在2025年对台湾、韩国和欧盟27国的非石油国内出口增幅显著,分别增长37.4%、21.7%和12.2%。

企业局在另一篇针对非石油国内出口趋势的专题文章中指出,这些市场的出口增长抵消了对美国和中国的出口下降带来的影响。我国去年对这两个市场的出口分别减少2%和12%。

其中,对美国出口下跌部分是由于非电子产品板块,如食品制备的产量下跌;对中国出口下降主要是中国推动更高的自给自足政策,导致对特殊机械的需求放缓。

若对比2020年和2025年不同市场的出口比率变化,我国对美国的出口比率减少,从2020年的11.5%跌至2025年的9.8%;对中国和其他新兴工业化经济体的出口比率,则从37.9%增至38.1%。我国对亚细安的出口比率显著增加,从24.1%增加至28.4%。

展望今年,分析师调高了对我国非石油国内出口的预期。华侨银行首席经济师林秀心把增长预测,从此前的1%至3%,上调到2%至4%。

林秀心说:“尽管企发局提到贸易紧张局势升级,以及与人工智能相关投资需求出现急剧回调等关键风险,但鉴于电子产品出口订单在2026年第一季保持强劲,与人工智能相关的需求势头预计延续至今年。”

星展银行高级经济师蔡汉廷同样看好电子业持续扩张,但对非电子业出口的前景保持谨慎。他指出,美国提高关税对全球经济的滞后影响,可能冲击非电子出口领域。