")

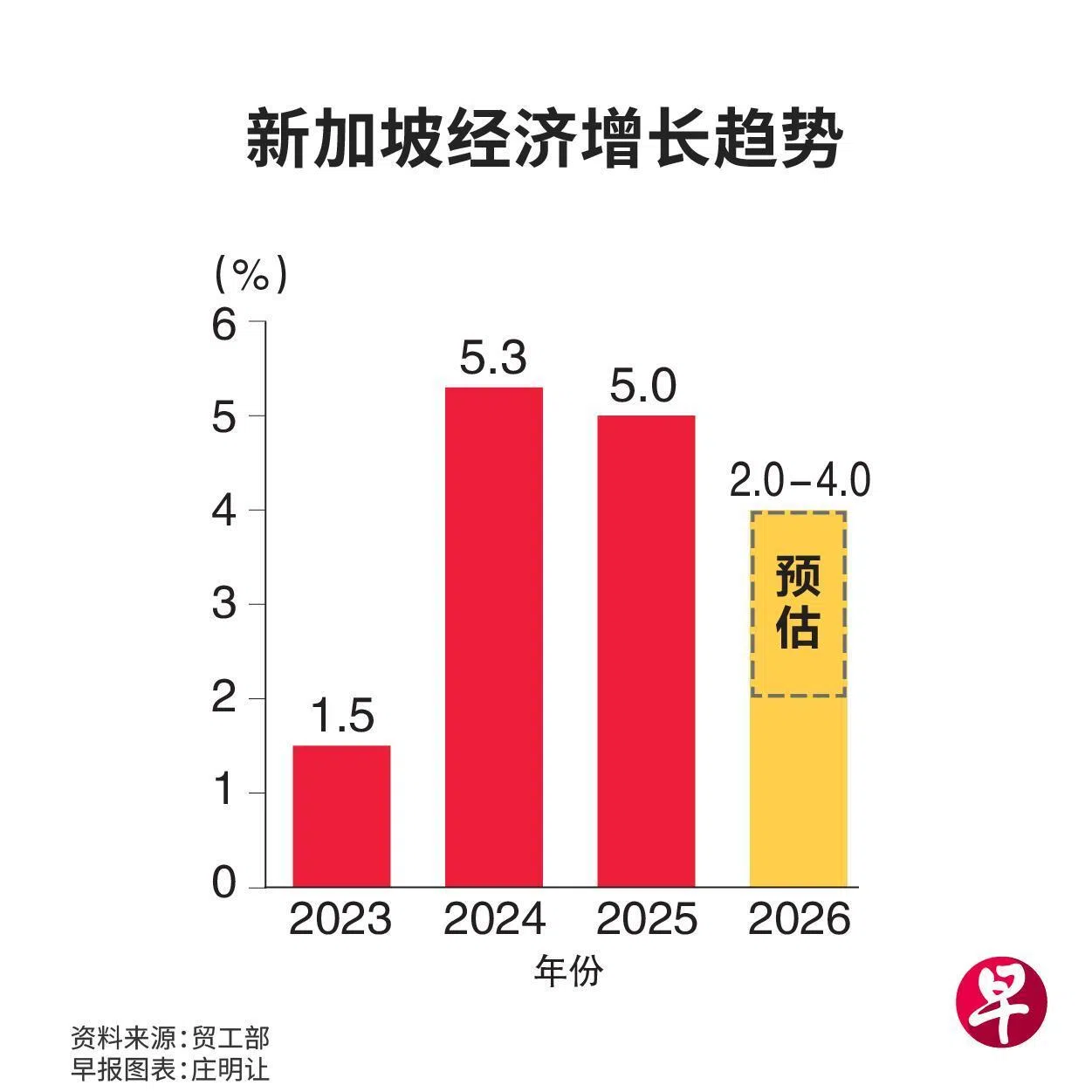

在全球人工智能(AI)投资浪潮持续强劲的情况下,贸工部把今年全年经济预测,从之前的增长1%至3%,上调到增长2%至4%。

同样受AI需求激增推动,当局也上调主要出口产品全年预期增长率至2%到4%,高于此前预测的零至2%。

贸工部星期二(2月10日)发布2025年经济调查报告,把去年的经济增长从此前预估的4.8%,上调至5%。

当局指出,之前的预测是基于预期美国关税效应逐步在全球经济中显现,促使主要经济体今年的经济增长放缓。不过,全球经济表现后来好于预期。

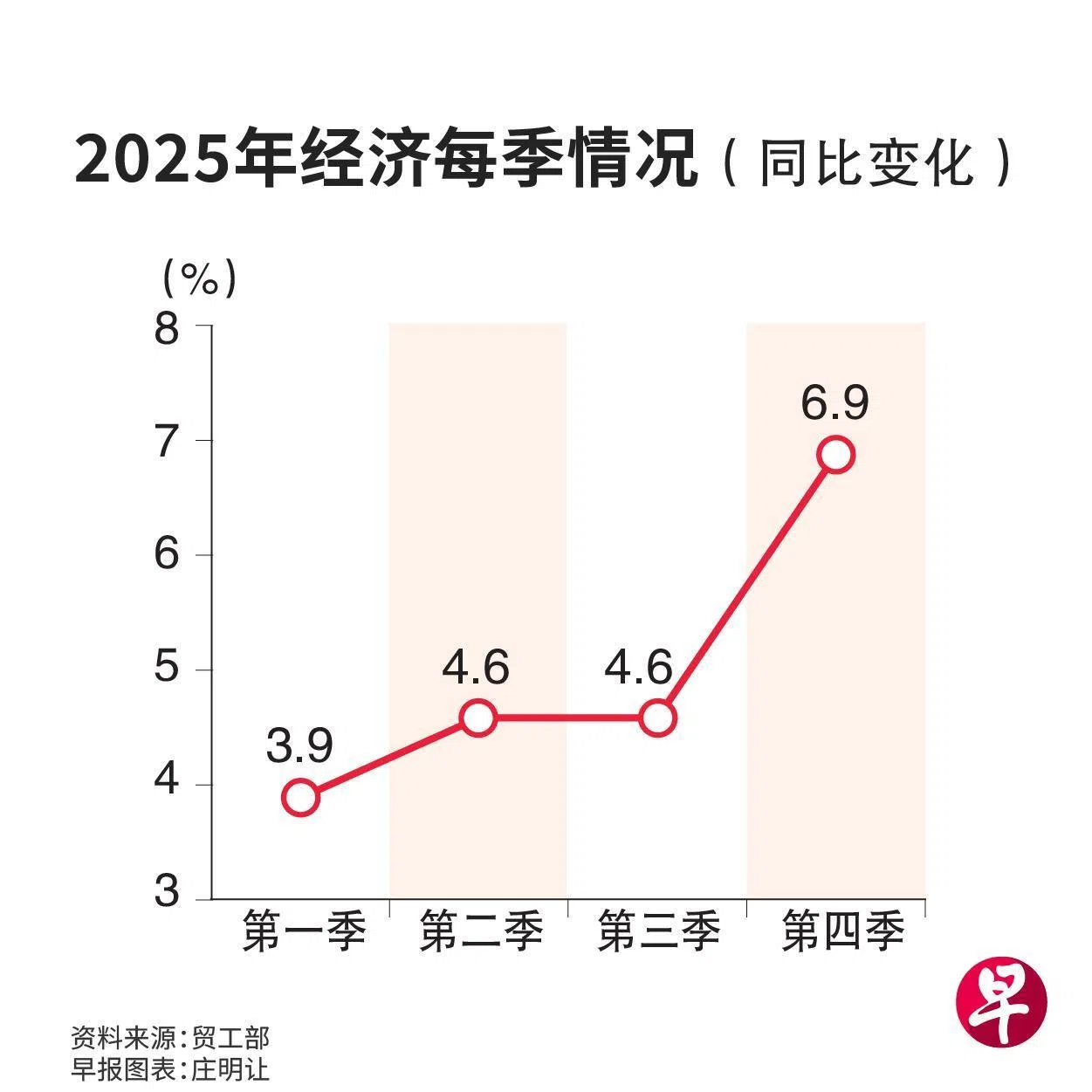

我国经济去年第四季表现强劲,同比增长6.9%,高于此前预测的5.7%,也高于第三季的4.6%。

贸工部指出,去年的增长主要由制造业、批发贸易以及金融和保险业推动。去年的全年增长仍略低于2024年的5.3%。

全球AI需求强劲 推动我国电子业出口

尽管美国实施关税,全球贸易活动依然保持韧力,这很可能反映美国有效关税税率低于公布的税率、企业通过供应链调整实现贸易转移,以及在AI投资热潮带动下,这方面相关出口表现强劲。

其中,强劲的人工智能(AI)相关电子产品需求,以及制造业和批发贸易中的机械、设备和用品板块,共同推动了新加坡电子产业集群的发展。

贸工部常任秘书(能源与贸易)李东阳在记者会上说,AI投资周期强于预期,可能进一步提振电子产品需求。这种前景同样存在下行风险,一旦AI资本支出突然回落,可能引发全球金融市场的剧烈调整。

他说:“关税措施的再次升级或地缘政治紧张局势的加剧,都可能导致经济不确定性的再次抬头。”

近期,AI资本支出热潮,再被推上风头浪尖。包括亚马逊、谷歌、微软和Meta在内的科技巨头宣布,计划今年投资超过6600亿美元(约8350亿新元)用于AI相关基础设施建设。

这预计将确保对我国关键出口产品——半导体产品的需求。此前,美银全球研究预测,由于AI基础设施带来的强大需求下,存储晶片需求和价格持续飙涨,这一周期或持续到2027年。

金融业保持增长 饮食业继续呈现萎缩

各行业表现方面,金融和保险业在整体宽松的环境下,实现全面增长。饮食业则出现萎缩,部分原因是受消费偏好转变,餐厅销售额下降。

制造业方面,受AI投资热潮推动,数据中心终端市场对半导体晶片的需求强劲。当局预计,电子业的增长速度将高于预期。这对精密工程产业和批发贸易业,也产生积极的溢出效应。

展望未来,贸工部预计信息通信业、金融保险业,以及建筑和房地产业将继续增长。不过,零售贸易和饮食业等面向消费者的服务业,表现可能依然疲软。

多个经济体施行扩张政策 有利外部投资环境

外部环境方面,贸工部预计,除AI投资热潮外,美国、德国和日本等多个经济体的扩张性财政政策以及宽松的全球金融环境,将在未来几季支撑全球经济增长。

“考虑到这些因素,新加坡主要贸易伙伴2026年的经济增长前景,较11月份的预期有所改善。”

但贸工部指出,由于美国关税的全年影响,以及不断上升的贸易壁垒,将对非AI相关的全球贸易造成压力,这些经济体中大多数的增长速度,仍将低于去年的水平。

经济师预测增长介于2.8%至4.1%

星展集团高级经济师蔡汉廷指出,近期公布的制造业采购经理指数(PMI)显示,AI产品和晶片需求强劲,但持续存在的关税阻力仍对经济构成威胁,尤其影响非电子产品出口。

他把全年增长预期,从增长1.8%上调至2.8%。华侨银行首席经济师林秀心则将增长预期从2%提高至3%。

标普全球市场财智高级经济师莫宾(Ahmad Mobeen)则给出4.1%的增长预测,主要因为更强劲的延续效应(carryover effect)及更有利的外部环境。

他说:“下行风险则主要来自潜在的贸易摩擦加剧、地缘政治冲击,以及AI资本支出出现比基准情景预期更为剧烈的调整。”