收窄和税务支出增加影响,星展集团去年第四季净利同比下降10%至22亿5800万元,低于市场预期的25亿5000万元。 (王彦燕摄)")

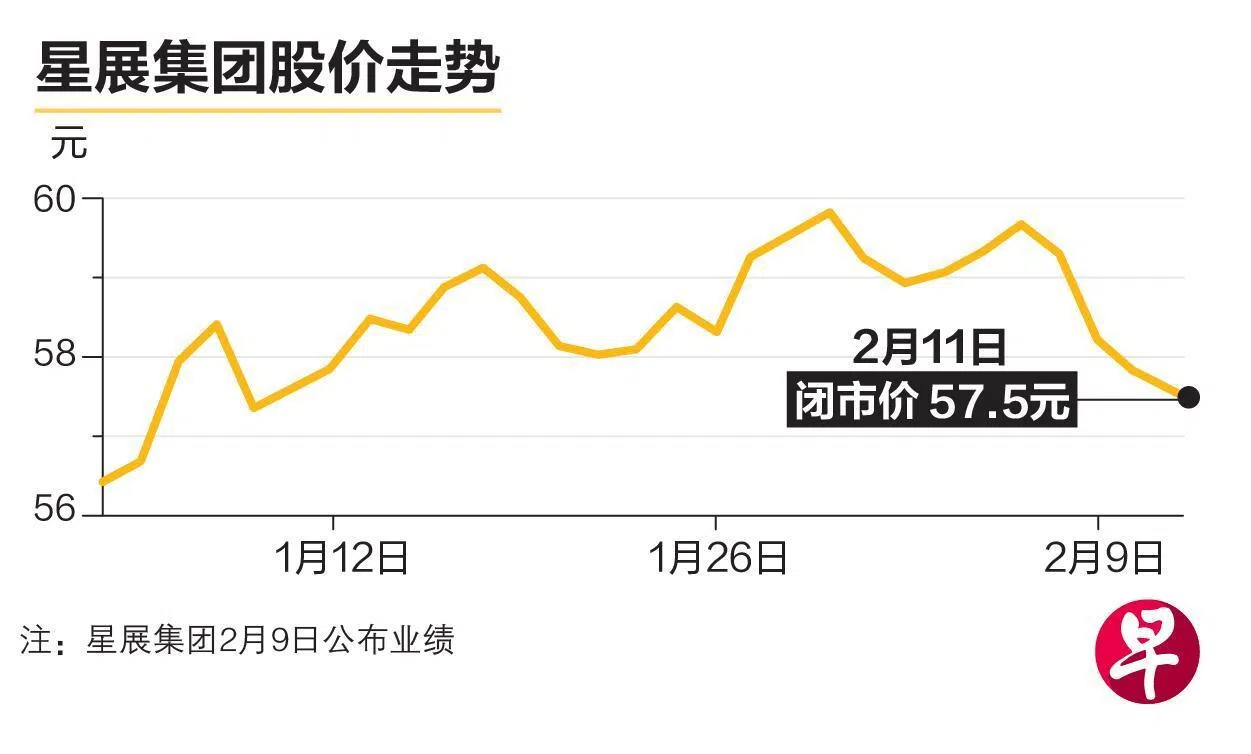

星展集团自星期一(2月9日)公布业绩以来,股价连续三天下跌,累积跌幅3%。 不过,分析师依旧看好星展集团未来表现或因非利息收入带动,股价在中期有5%至6%的上升空间。

星展集团上星期五(6日)的股价收于59.3元,星期一闭市跌至58.19元,星期三(11日)闭市进一步跌至57.5元,比前一个交易日跌0.52%。

新加坡兴业银行研究分析师接受《联合早报》访问时说,星展集团股价走低主要是因为第四季业绩,以及投资者对星展的不良资产增加,进而担忧它的资产质量。

Moomoo新加坡首席投资策略师林子平受访时指出,从技术层面看,本地银行的股价涨势过快过猛,投资者可以预期短期内会出现涨势暂停或股价盘整,但长期仍保持看涨态势。

他说:“星展和大华的股价在中期有涨5%至6%的空间,而华侨股价在短期内还能再起约3%。”

受利率大幅下降、净息差(NIM)收窄和税务支出增加影响,星展集团去年第四季净利同比下降10%至22亿5800万元,低于市场预期的25亿5000万元。

由于利率下调冲击利息收入,集团第四季净息差从前年同期的2.15%,在去年第四季降至1.93%,净利息收入减少4%至35亿9300万元。

业绩发布后,兴业银行和马来亚银行依旧给予星展集团买入评级,开出的目标价分别为63.50元和65.31元,而华侨银行投资研究则将公允价值估计,从55元调高至59.43元。

兴业银行分析师说:“虽然如此,星展的股息和资本回报计划仍保持不变,这支持了我们对它的投资观点,并预期未来业绩将有所改善。银行管理层也说1月的业务态势良好、财富业务、稳健的存款和资本水平都是星展的投资亮点。”

分析师:利率下跌 银行净息差会受影响

林子平说,利率下跌,银行的净息差就会受影响,整体业绩就要视乎银行的贷款收入主要来自哪个领域。

“分析师预计,我国银行贷款业务将在2026年持续回暖,推动消费和企业借贷强劲增长的关键驱动力,将源于人工智能相关的供需结构性转变。”

马银行报告说,星展集团人工智能的规模化应用,应开始取得成本效益。整体资本回报前景在2027财年之前清晰可期,因此将目标价调高12%至65.31元。

林子平在比较三大本地银行的优劣势时说,从建筑业来看,华侨银行和大华银行在区域会占更有利位置,星展在马来西亚的曝光相对较弱,而今年的主要焦点将集中于建设柔佛—新加坡经济特区。

“新加坡私宅竣工预期提振消费贷款,大华银行在三家银行中的住房贷款最高,因此将更大受益于降息推动的私人抵押贷款,而住房价格持续上涨也会促使贷款额跟着提高。中国预期进一步减息, 星展会从借贷中得益。”

辉立证券研究投资分析经理谭鉫澄告诉《联合早报》,非利息收入预计会是银行主要的增长引擎。

“在三大银行中我们更青睐星展,它直到2027财年有持续的资本回报计划、固定的合订证券单位派息政策和高派息比率;相较于同行采用与盈利表现挂钩的浮动派息比率,星展提供的派息比率更为稳定。”

马银行则指出,星展处于有利位置,能够受益于持续流入新加坡的流动资金,这应能降低利息收入的下行风险,同时推动收费收入增长,尤其在财富管理和资本市场领域。