")

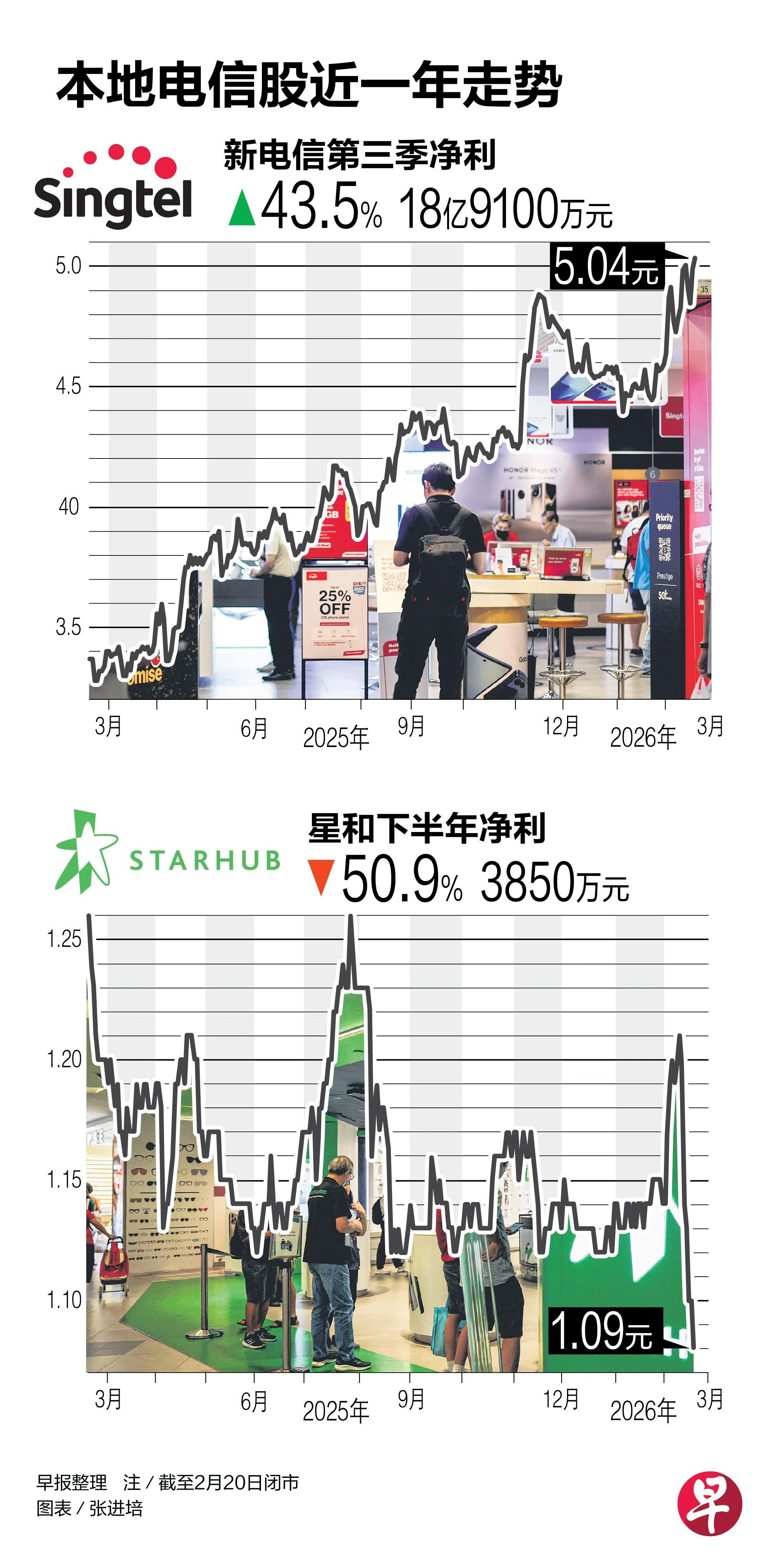

本地主要挂牌电信公司近期陆续公布最新业绩。其中,新电信(Singtel)在区域联营公司和数据中心业务增长的推动下盈利激增,星和(StarHub)则因为市场竞争激烈承受价格压力,盈利同比大幅下滑逾五成。

市场分析普遍看好新电信的发展潜能,尤其是近期参与的价值66亿元的新科电信媒体全球数据中心公司(ST Telemedia Global Data Centres)收购案。至于星和,分析师则担忧它的盈利恢复能力及所需时间。

星和2月12日公布的2025财年下半年业绩显示,净利因各项业务收入减少而同比下跌50.9%。每股盈利为1.9分,较去年同期少了55.3%。尽管集团计划派发每股6分全年股息,但同时预测今年的盈利料会恶化。

星和首席财务官罗伟杰在业绩发表会上说,消费者电信市场竞争激烈,各个电信业者推出以价格主导的销售手法,导致利润被压缩。

电信业整合或提高流动业务收入

星展集团分析师米特尔(Sachin Mittal)预计,星和在2026财年的息税折旧摊销前利润(EBITDA),将同比下滑约20%,主要因为消费者业务营收下跌,以及企业业务相关营运开支增加所致。

他指出,在仅含SIM卡套餐(SIM-only plans)的价格没有大幅上涨的情况下,流动电话业务的每用户平均收入(ARPU)预计将保持不变。

不过,随着电信业整合效应在2027财年逐步显现,米特尔预计星和流动业务的每用户平均收入有望回升约5%。同时,2026财年对企业业务的前期投资,也预料在2027财年带来更高增长。

本地市场一早已传出电信业者将出现合并的传闻,而吉宝(Keppel)去年8月宣布,以14亿3000万元将第一通(M1)电信业务出售给竞争对手Simba,成为新加坡历史上首个电信公司合并案。星和则由于收购第一通的消息落空,股价一度大挫。

星和恢复盈利能力或需时两年

米特尔指出,行业整合后各方通常会停止非理性竞争。不过,如果流动电话市场竞争进一步恶化,将对星和的盈利构成打击。

中国银河证券国际分析师杰亚拉贾辛加姆(Prem Jearajasingam)则对星和盈利能力更不乐观。他预计,星和的2026财年净利将下跌57%,可能要到2028年才有望恢复至2025年的水平。

他因此认为,在盈利复苏须等待至少24个月的情况下,星和未来12个月股价或面临压力。而在盈利大幅下滑背景下,6分股息的吸引力有限。

星展集团和中国银河证券国际都下调星和的评级,目标价分别为0.94元和0.87元。

至于新电信,它的第三季净利同比激增43.5%至18亿9100万元,显著高于去年同期的13亿1900万元。分析师多数认为,这个表现符合市场预期。

兴业银行研究认为,新电信通过提升投资资本回报率(ROIC)、持续资本回收及稳定盈利增长。

兴业银行预计,新电信2026至2028财年的核心盈利复合年增长率将达14.2%,动力来自旗下资讯科技服务公司恩士迅(NCS)和数据中心等新增长引擎,以及澳大利亚业务澳都斯(Optus)与印尼市场调高资费。

大华继显则维持买入评级,并将新科电信媒体全球数据中心公司的收购案考虑在内,把新电信的目标价上调至5.50元。

新电信股价星期五闭市上涨1.20%至5.04元,星和股价则下跌0.91%至1.09元。