大华银行(United Overseas Bank)

建议:持守

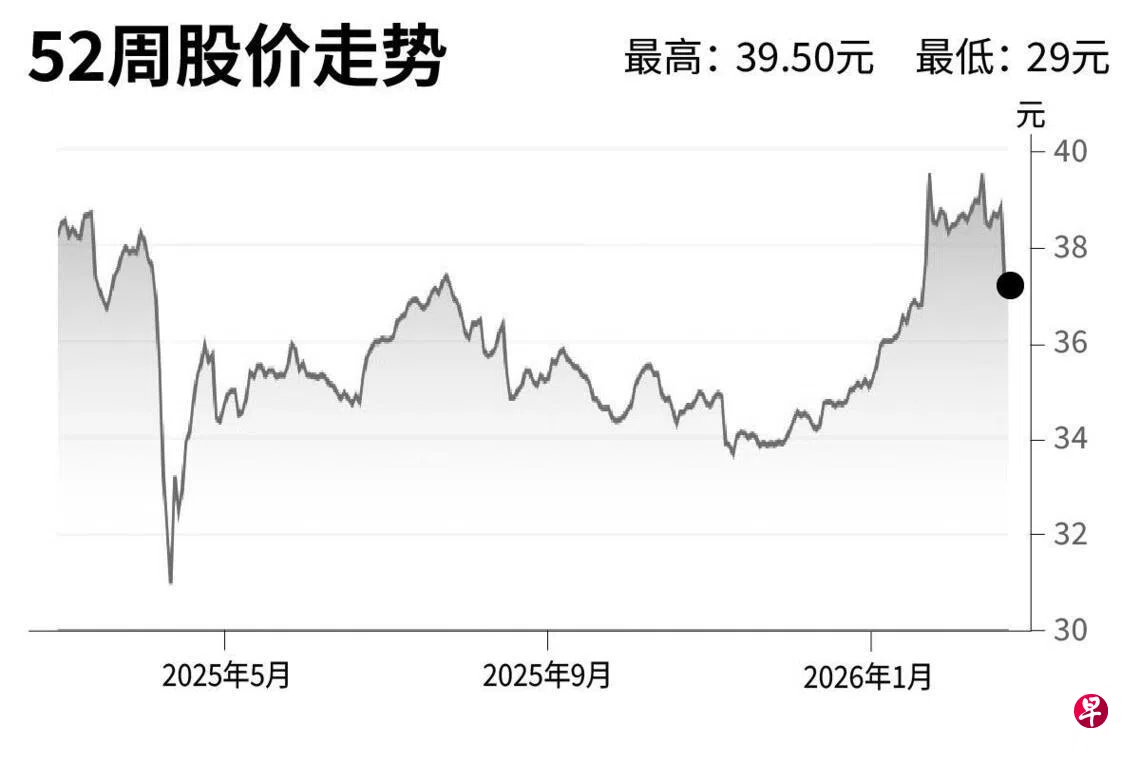

公允价:41元

闭市价:36.98元(-0.59%)

2025财年第四季净利为14亿1000万元,较第三季的4亿4300万元有所改善,原因是银行为商业房地产投资组合提供了更高的拨备金。

我们把盈利预测沿用到2026财年,以及目前保守且低于行业平均水平的市账率,我们得出的公允价值41元。

若按4.6%的股息收益率预测,以及5.7%的公允价上涨空间计算,总回报率约为10%。股价目前跌破38.80元,我们建议增持并长期持守。(华侨银行研究)