")

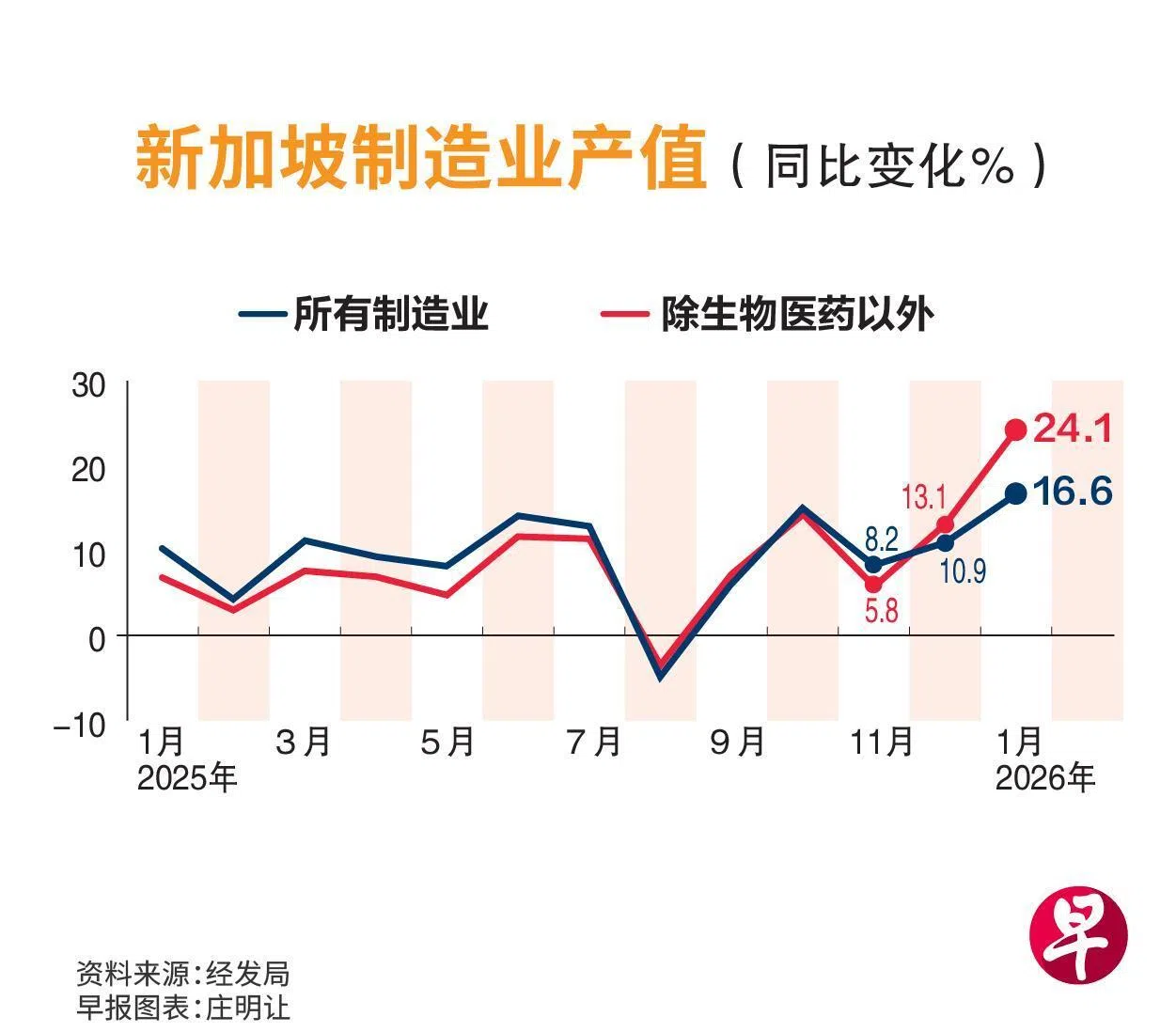

在电子业的强力推动下,新加坡1月制造业产值同比增长16.6%,涨幅高于去年12月的10.9%,也高于彭博社经济师预测中位数的12.1%。

经济师指出,与人工智能(AI)有关的投资料进一步扩张,并将继续带动电子业需求。

新加坡经济发展局星期四(2月26日)发文告指出,若不包括生物医药制造业,1月制造业产出的增幅为24.1%。

经季节调整后,制造业产值环比增长5.3%;若不包括生物医药制造业,则涨10.8%。

在各领域表现方面,除一般制造业和生物医药制造业外,所有产业集群产出均实现同比增长。

其中,电子业产值猛涨44%,涨幅较前个月的19.6%进一步放大。这领域的细分板块中,其他电子模块及组件上涨53.2%,半导体行业则涨52%。经发局说,半导体增长得益于人工智能相关需求的强劲推动。

交通工程业增长25.2%,其中航空航天业增长尤为显著,增幅达到40.4%。当局指,这主要得益于飞机零部件产量的提高,以及持续的维护、修理和大修(MRO)业务。

精密工程业排第三,增长13.2%。其中,精密模块和组件,以及机械和系统如半导体设备的增长尤为显著。

星展集团高级经济师蔡汉廷指出,制造业产值上升与此前的国内电子产品出口的加速增长相吻合。企业发展局早前公布的数据显示,新加坡的电子出口在1月强劲增长56.1%。

各产业集群表现不均 生物医药业产值跌三成

他也说,这带来积极的溢出效应,带动精密工程产业集群的增长。“然而,各产业集群的表现并不均衡。”

根据经发局数据,通常波动较大的生物医药制造业产值在1月显著下滑,同比降幅33.1%。当局说,这是因为生物制品和活性药物成分产量下降,而医疗技术业则因医疗器械需求疲软而下滑。

蔡汉廷指出,由于农历新年假期通常为第一季带来波动,新加坡的制造业在短期内表现可能较为不稳定。

但他指出:“尽管存在较高的基数效应,但目前看来,科技密集型行业的扩张势头应该会持续下去。”

电子业料受存储热潮支撑 受关税乱局影响微弱

蔡汉廷说,电子业增长可能继续受益于全球AI带来的持续利好,以及对新加坡存储晶片和服务器产品的需求。

受AI基础设施需求大增影响,2025年下半年起,全球主要存储晶片市场开始出现严重短缺。市场预计,DRAM和NAND这两种主流存储晶片价格第一季将上涨90%和60%。

新加坡是主要的NAND生产地,美国美光科技(Micron)近期投资的新厂房料继续扩大本地存储晶片产能。

大华银行副经济师许俊杰指出,这个制造业产值数据进一步强化了上调今年我国经济增长评估的动机。他指出,AI相关利好因素至少在2026年上半年仍将持续,主要得益于科技公司在2026年资本支出预计将增长约30%。

美国最高法院早前裁定美国总统特朗普的关税政策违法,后者又立即开征15%的全球关税,引发市场对关税乱局可能升温的担忧。但马来亚银行经济师蔡学敏和李顺荣指出,这一威胁不影响AI资本支出热潮和强劲电子需求。

他们预计,金融管理局将在4月份收紧货币政策,以应对经济增长和产出缺口扩大带来的通胀压力。