")

去年全球原棕油供应趋紧与价格上涨,预计将提振新加坡上市棕油相关企业的业绩,目前已率先出炉的两家公司业绩皆报捷。

分析师认为,行业利好因素应会延续上半年的强劲势头,但政策风险和个别公司特有的挑战,包括印度尼西亚不断变化的法规和土地收回举措,会使前景蒙上阴影,投资者因此仍然保持谨慎。

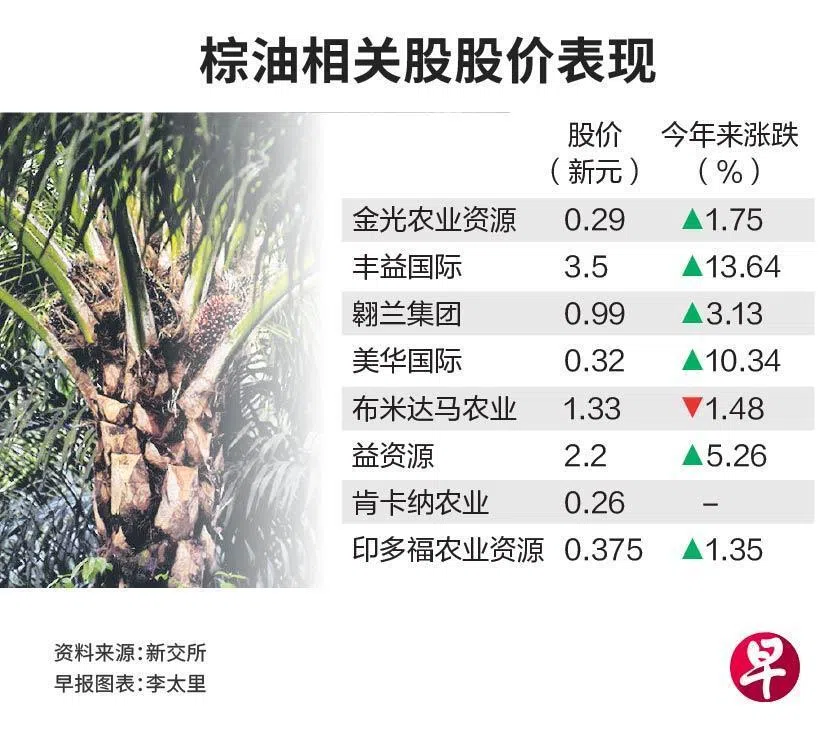

基准棕油合同价格在2025年平均每公吨4236.70令吉,较2024年上涨4.8%。丰益国际(Wilmar)和金光农业资源(Golden Agri Resources)在星期四(2月26日)闭市后发布的业绩皆显示,它们的2025财年的营收与核心净利都取得增长,得益于较高的棕油价格和销量增长。丰益国际股价今年来劲涨14%,但金光农业资源的股价在同期仅取得1.75%涨幅。

丰益国际2025财年全年营收增加4.5%至704亿1570万美元(约889亿4910万新元),核心净利则增加9.7%至12亿7760万美元。尽管棕油只是丰益国际三大业务当中的种植与糖厂业务的一部分,但在2025财年却是扣税前盈利增长最高的业务,增加32%至3亿5650万美元。管理层称这个增长得益于棕油价格上涨和上半年糖销量强劲增长。

金光农业资源2025财年全年营收增加18.7%至129亿5150万美元,更是主要得益于国际原棕油价格上涨和销量增加,基本盈利也因此增加25.4%至5亿2190万美元。

对于行业前景,金光农业资源主席兼总裁黄荣年(Franky O. Widjaja)说:“尽管当前经济增速放缓,但长期需求基本面依然稳固,这得益于全球人口和人均国内生产总值的增长、可再生能源需求的上升(尤其是印尼强有力的生物柴油强制令)以及油脂化学品(oleo-chemical)应用的不断扩大。由于种植园老化和重新种植计划,预计供应增长仍将受到限制。此外,极端天气、地缘政治发展、全球贸易政策变化,以及能源市场动态等不确定因素预计仍将导致行业波动。”

华侨银行集团研究的分析师在1月14日的报告中指出,印尼B50生物柴油强制令要求将50%的棕油燃料与柴油混合,预计这将推高棕油的价格。

麦格理证券研究的分析师在1月16日的报告中则指出,虽然B50强制令已延后,但现有B40计划为棕油需求提供“稳健的底线”,有助支持价格。

分析:全球原棕榈油市场正进入“结构性供应紧张阶段”

分析师认为,全球原棕榈油市场正进入“结构性供应紧张阶段”。印尼和马来西亚暂停新建种植园、老树产量下降,以及拉尼娜现象的出现,都日益限制供应增长。此外,因涉嫌未经授权种植作物而面对印尼监管罚款的风险,可能会影响投资者信心。

接下来将公布业绩的棕油相关股包括翱兰集团(Olam)和美华国际(Mewah),两家公司分别定于星期五(2月27日)开市前及闭市后发布下半年及全年业绩。

此外,布米达马农业(Bumitama)、益资源(First Resources)、肯卡纳农业(Kencana),以及印多福农业资源(Indofood)预计也将分别在星期五开市前及本周内公布下半年和全年业绩。

这六只棕油相关股股价今年来的表现从下跌1.48%至上涨10.34%不等。