")

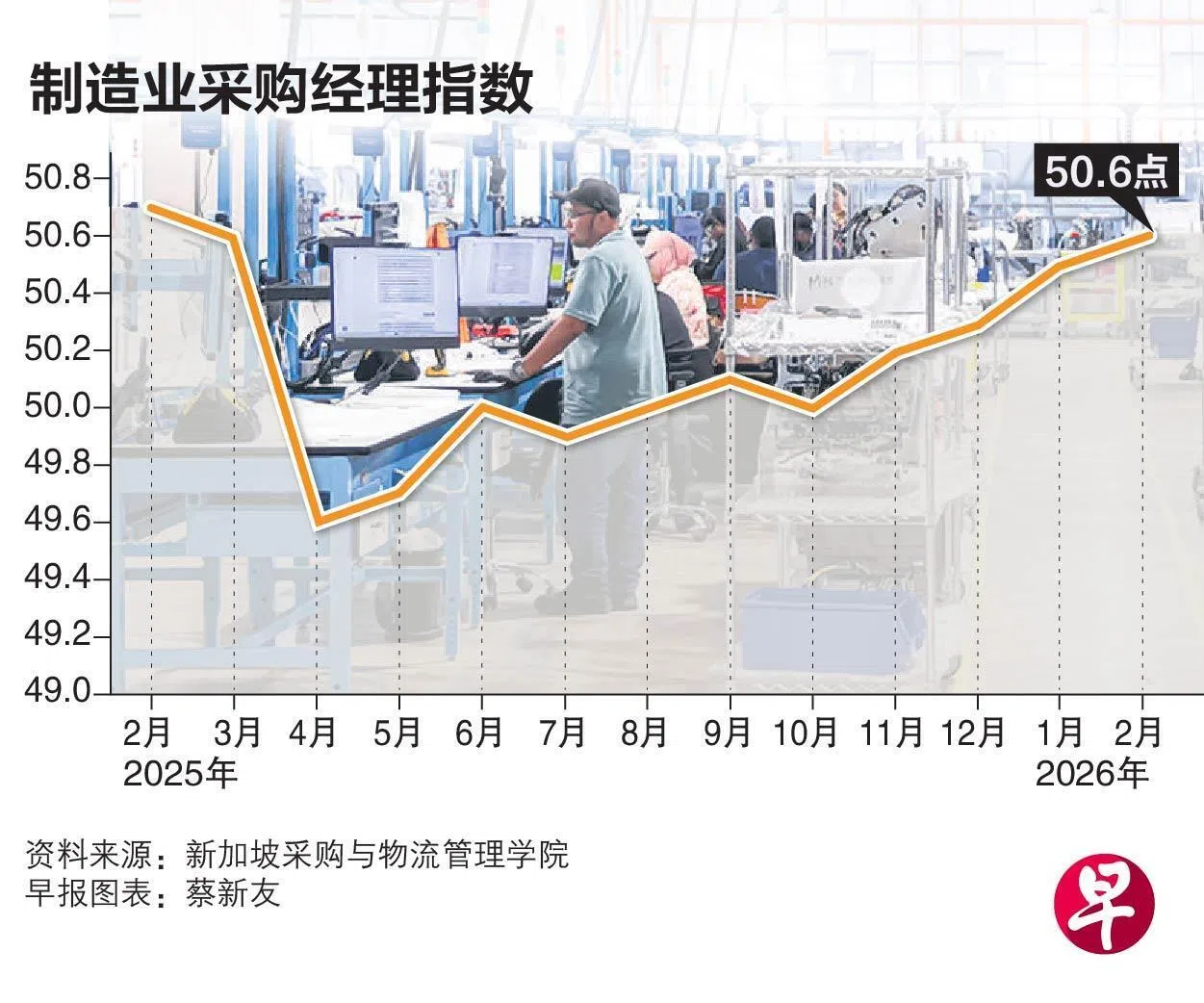

新加坡2月制造业采购经理指数(PMI)环比进一步上升,已连续第七个月处于扩张状态,并达到2025年3月以来最高,动力继续来自电子业。不过,美国和以色列对伊朗的战争周末爆发,让人关注制造业增长可能面对的下行风险。

新加坡采购与物流管理学院(SIPMM)星期一(3月2日)公布的最新数据显示,2月制造业采购经理指数(PMI)升至50.6,高于1月的50.5,并连续第七个月处于50点以上。

指数高于50的荣枯线,意味着处于扩张状态,低于50则是处于萎缩状态。

2月电子业采购经理指数环比上扬0.2点至51.3,更是已连续第九个月处于扩张状态,并且达到2025年1月以来最高水平。

新加坡采购与物流管理学院执行董事傅豪说:“最新的采购经理指数数据显示制造业展望富有韧性,获得电子与半导体业需求的支持。不过,美国与伊朗军事冲突加剧,已提高全球地缘政治风险和推高油价,供应中断的可能令人担心,尤其关注霍尔木兹海峡情况,那是全球石油运输的一个重要通道。”

华侨银行首席经济师林秀心指出,制造业采购经理指数已达到2025年3月以来最高水平,那是美国去年解放日关税宣布之前。新订单、新出口、订单积压、未来商业和就业,支持着指数走高。未来商业指出连续第四个月处于扩张状态后,已高于去年解放日关税宣布之前的水平,这显示目前制造业势头在上半年还能持续,而电子业将继续是制造业的主要动力。

2月的数据显示,新加坡电子业公司继续保持乐观。星展银行高级经济师蔡汉廷因此认为,电子业的增长预料继续是整体制造业增长的一个重要支柱,受益于全球人工智能相关利好因素和市场对记忆晶片和伺服机产品的需求。

至于整体制造业,蔡汉廷指出,2月供应商交货指数跌至49.6的约两年低位,意味着交货期较长。与此同时,投入价格指数继续攀升。而且,“最近中东地缘政治紧张爆发,随后美国和以色列军事袭击伊朗,如果这种情况持续下去,将加剧新加坡厂商面对能源和运输成本上涨,以及供应链中断的风险。”

林秀心则指出,2月订单积压指数已升至51.1,高于去年4月的51.0,显示供应扩张情况追赶不上需求增长。周末传出的美伊冲突新闻,可能使供应受限的风险进一步加剧,尤其是一旦霍尔木兹海峡实际被封锁并推高油价,市场对滞胀的担忧可能再度升温。中东冲突的影响一般相对短暂,但也有例外,例如在上世纪70年代末,当时的局势曾导致油价在较长时间内维持高位。

尽管人工智能相关订单似乎仍然有韧性,但外部经济环境的逆风正在增加。林秀心说:“我们预测制造业在2026年第一季将同比增长6%,低于2025年第四季的同比增长18.8%,而如果中东局势没有改善,这个预测将面对一些下行风险。”